中小銀行加速佈局供應鏈金融,正是因為看中了巨大的應收賬款市場。同時,各種政策利好以及技術支撐,為其開展業務提供了政策指導,提升了風控有效性

供應鏈金融再度成為業界熱點。但與此前的由核心企業、第三方電商佔主導不同,這次的主角是商業銀行,尤其是中小商業銀行,而其應用的焦點是如何更好發掘中小微企業併為其增信。

近期,中信銀行、光大銀行、民生銀行、華夏銀行、浙商銀行等均發力供應鏈金融業務,此外,多家城商行,如南京銀行、貴陽銀行等也開始將供應鏈金融作為重要業務予以推進。

三因素利好供應鏈金融

早已不是新鮮事物的供應鏈金融,為何此時受到中小銀行關注?其意圖是什麼?

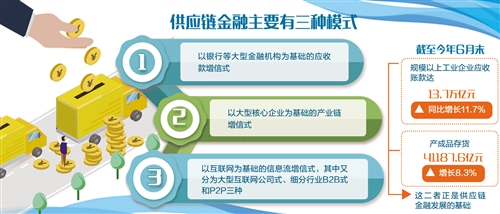

業內人士介紹,銀行“供應鏈金融”的核心是挖掘中小企業,為其增加信用,從而有效破解其融資難。具體來看,即銀行以核心企業為依託,挖掘産業鏈中的信用信息,為其上下游小微企業提供融資。其最常見的增信方式是應收賬款質押、核心企業擔保。

其中,應收賬款質押模式的優勢在於專款專用,還款方實際上是核心企業而非小企業,能夠較好地控制風險。具體來看,銀行先把錢貸給小企業,到還款時,核心企業把應付小企業的錢直接打給銀行。

比如,日前中信銀行推出的“信e鏈—應付流轉融通”産品,就將該行與核心企業的供應鏈金融平臺對接,借助標準化電子“付款憑證”的多級流轉,向其上游多級供應商提供全流程、線上融資。

此輪激發中小銀行加速佈局供應鏈金融的“東風”是什麼?據了解,應收賬款規模上升、政策利好和技術支撐增強是三大主因。

首先,從應收賬款規模角度看,根據國家統計局數據,截至今年6月末,規模以上工業企業應收賬款達13.7萬億元,同比增長11.7%;産成品存貨41187.6億元,增長8.3%,這二者正是供應鏈金融發展的基礎。

其次,從政策利好角度看,自2017年以來,多部委相繼發佈了推動供應鏈金融發展的相關政策,實操層面的難點也在逐一破解。

其中,國務院辦公廳印發《關於積極推進供應鏈創新與應用的指導意見》,要求推動供應鏈金融服務實體經濟;中國人民銀行明確了應收賬款轉讓登記參照質押登記辦理;上海證券交易所發佈“企業應收賬款資産支持證券掛牌條件確認指南”;商務部等8部門印發《關於開展供應鏈創新與應用試點的通知》,提出推動政府、銀行與核心企業加強系統互聯互通和數據共享。

再次,從技術支撐角度看,産業鏈中的資金流、物流、信息流等已實現數據化,既增加了銀行挖掘信用信息的廣度、深度,又較好地保證了貿易背景的真實性,提升了風險防控的有效性。

區塊鏈技術帶來新前景

在技術支撐強化的過程中,區塊鏈應用受到了銀行業普遍重視,也為供應鏈金融發展帶來了新的前景。

浙商銀行日前推出的“倉單通”産品正是區塊鏈技術的落地成果之一。“在傳統油品貿易過程中,存在過戶手續複雜、規模難以做大、融資和內外貿未聯動、大額交易缺少金融服務、交易模式缺乏創新活力等問題。”該行相關負責人説。

他表示,“倉單通”基於區塊鏈技術的獨立性、無因性、文義性等特徵而開發,目的在於為不易變質的大宗商品、季節性商品提供高效安全的質押融資、交易流通服務,同時幫助核心企業形成穩定的銷售體系和客群。

從實際操作看,通過該平臺,存貨人可以把提貨單、倉儲貨物轉化為標準化的區塊鏈電子倉單,既可將其向受讓人轉讓交易,又可質押給銀行獲得在線融資。提貨時,倉單持有人可憑合法取得、非質押的區塊鏈倉單向倉儲監管方提取貨物,將線上掛牌交易、線下實物交割同步進行,從而減少在傳統模式下的交易環節,提升業務的安全性、合規性和時效性。

據悉,今年9月末,浙商銀行的首筆系統對接“倉單通”業務——“珠海港倉單通”平臺已落地運行,實現了“倉單通”平臺與企業倉儲物流系統的對接。

除了提升安全性和時效性,區塊鏈技術應用於供應鏈金融的意義還在於增信,進而降低企業融資成本。

在雄安新區,華夏銀行“鏈通雄安—區塊鏈—供應鏈”産品首筆放款已成功落地。該産品在雄安集團區塊鏈應用和實施團隊的支持下,以雄安集團信用為基礎,借助區塊鏈平臺的數據溯源、行為規範、資金管理等功能,為雄安建設的分包商解決工人工資發放、原材料採購等資金問題。

兩大創新趨勢值得關注

在新技術賦能的基礎上,供應鏈金融的兩大創新趨勢正在引發業界的關注和思考,一是反向保理,二是供應鏈金融資産證券化。

所謂銀行保理,是指債權人(例如有融資需求的企業)將自身的應收賬款轉讓給銀行,以此為前提,銀行為其提供應收賬款質押貸款,應收賬款催收、管理,壞賬擔保等融合金融服務。

隨著我國企業“走出去”水準不斷提升,産業鏈上下游企業的融資需求也相繼提高,為應對持續增長的供應鏈融資需求,反向保理應運而生。

業內人士介紹,反向保理以供應鏈中規模較大、資信較好的進口企業為核心,依託進口企業的資信,為供應鏈中所有對應的中小出口企業提供保理服務,尤其適用於供應鏈金融管理意識強且配合度高、需要加強對上游供應商的金融支持以保障穩定安全的核心企業。

“其成熟與運用有望推動全球供應鏈發展,服務全球供應鏈客戶。”中國銀行業協會秘書長黃潤中説。

此外,隨著銀行信貸資産證券化提速,供應鏈金融資産證券化,也就是基於供應鏈中應收賬款的保理資産證券化,也進入了發展快車道。

“保理資産證券化”是以應收賬款為基礎,通過打包、出售,在資本市場形成可流通的有價證券。據記者觀察,目前其在實踐中形成了4種主要模式。

一是基於央企、國企、上市公司等優質主體的應收賬款資産證券化,二是以互聯網電商平臺為主導的保理債權資産證券化,三是基於産業鏈核心企業的反向保理資産證券化,四是基於信用證、保函的貿易融資類應收賬款資産證券化,如民生銀行與廣發資管合作發行的帶有銀行增信的貿易融資類ABS産品。

“通過資産證券化,銀行可優化資産負債結構、改善流動性並帶來中間業務收入及資本回報,企業則可借助銀行增信獲得更多的融資,同時為投資者提供更多的優質投資品種,實現多方共贏。”黃潤中説。(記者 郭子源)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。