中國將繼續引領全球保險市場增長,未來10年,中國的保費規模將每年增長14%。隨著保險市場快速發展,中外險資競爭將在更高更深層面上展開。未來哪家公司發展更快,在很大程度上要取決於技術,包括大數據、區塊鏈、人工智能等,誰運用得好誰就更有勝算。

1月11日,中國銀保監會新聞發言人肖遠企在其近期重點監管工作通報會上透露了今年金融業對外開放的最新意向。他説,今年將研究新的開放措施,使開放範圍更廣、力度更大一些。特別要讓一些有專業性的外資機構進入市場,讓在某一個專業領域合規經營意識比較強的外資機構補充金融體系的不足,促進相互之間共同成長。

“對我國保險業而言,對外開放不是新話題,但時代賦予了其新內涵、新意義和新實踐。新內涵是更加全面、深入和深刻地對外開放;新意義是推動我國保險業全面深化改革;新實踐是內外資保險企業形成協同創新的局面,共同推動行業轉型升級和持續健康發展。”資深保險專家、原中國人保股份有限公司副總裁王和這樣解讀。

加快開放與加速進入

種種跡象表明,2019年保險業加快開放勢在必行。

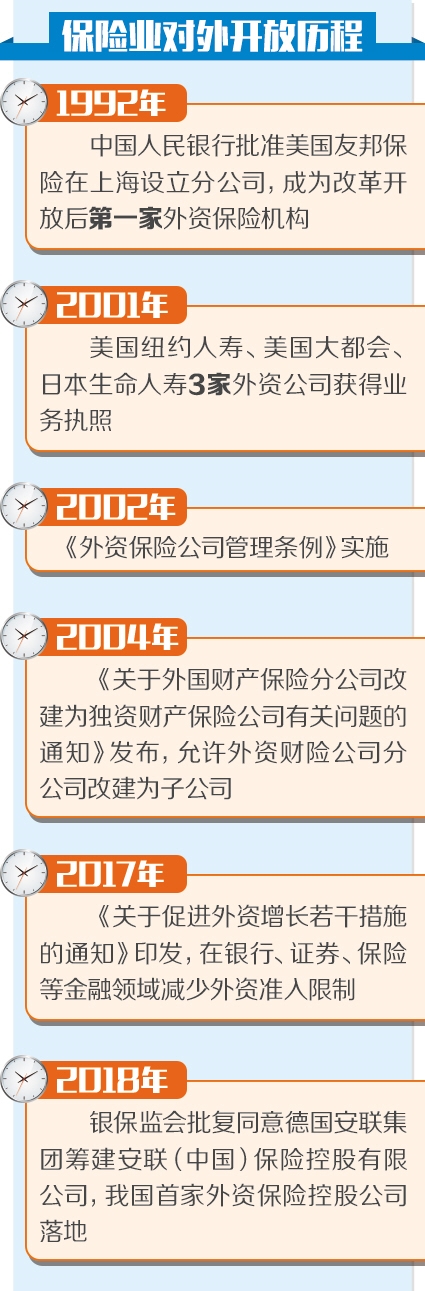

早在2017年11月份,我國就宣佈將通過3年和5年過渡期,逐步放開外資人身險公司外方股東持股比例限制,進一步加大保險業對外開放力度;2018年4月份,又宣佈幾個月內即將持股比例放寬至51%,3年後即不再做限制。此外,還將在幾個月內允許符合條件的外國投資者來華經營保險代理業務和保險公估業務;放開外資保險經紀公司經營範圍,與中資機構一致;2018年年底前,全面取消外資保險公司設立前需開設2年代表處要求。據此推算,2019年無論如何都是一個非常重要的時間節點。

早在2018年5月份前後,外資保險就集中搶灘上海自貿區。據上海市金融辦負責人介紹,2018年4月27日,銀保監會明確外資保險經紀機構可按放開的業務範圍到所在地保監局申請辦理業務許可證變更後,英國韋萊集團控股的韋萊保險經紀公司,即獲得上海保監局對其變更經營範圍申請的審核批准,由此成為全國首家獲准擴展經營範圍的外資保險經紀機構;2018年5月2日,中國銀保監會批復同意工銀安盛人壽公司發起籌建工銀安盛資産管理公司,這是我國擴大保險業對外開放後獲批的第一家合資保險資産管理公司……在上海,外資保險的步伐遠不止於此。據了解,還有多家外資保險公司及外資再保險公司計劃在上海設立子公司,更有外資險企籌劃搬遷亞太總部至上海。

對於2019年的開放節奏,銀保監會已經有明確説法:下一步,將在持續提升風險防範水準和監管能力的基礎上穩步加大對外開放。

熟悉對手與升級市場

隨著我國保險業新一輪對外開放進入實質性推進階段。一個現實是,保險業大門將進一步敞開,更多對手的進入為中資公司帶來競爭壓力。

“實際上,與外資同臺競技早在2001年‘入世’時就開啟了,我國保險業已習慣了在開放中生存,最重要的是做好自己的事。”中國人壽一位資深人士這樣對記者説。

翻一翻保險業對外開放大事記,也會有這樣的感覺。資料顯示,2001年根據我國加入世貿組織的承諾,保險業比其他金融行業提前2年全面對外開放。到2004年底,已有14個國家和地區的37家保險公司進入我國保險市場。2012年,交強險業務對外資非壽險公司開放,這意味著中國保險業在更高領域和更深層次參與國際保險市場的競爭與合作,我國保險業基本實現了全面對外開放。2018年,我國保險業對外開放更是實現了新突破。

“2001年‘入世’時,我國保險市場還很不成熟。那時,要在市場上競爭,除了技術,還要靠膽量。外資險企技術不錯,但膽量就難説了。現在,我國保險市場更加成熟,拼技術的比重更重了。這意味著中資險企和外資險企硬撞硬的時候到了。”北京工商大學保險研究中心主任、教授王緒瑾接受記者採訪時説。

一個明顯的事實是,雖然這場較量早就拉開了序幕,中資險企對一些老對手也是再熟悉不過。但是,隨著保險市場快速發展,中外險企競爭將在更高更深層面上展開。研究表明,中國將繼續引領全球保險市場增長,未來10年中國保費規模將每年增長14%。未來市場競爭空間相當大。

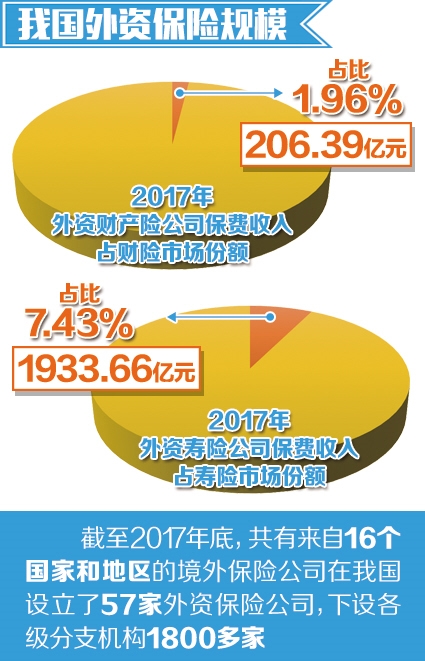

此外,數據顯示,截至2017年底,共有來自16個國家和地區的境外保險公司在我國設立了57家外資保險公司,下設各級分支機構1800多家,世界500強中的外國保險公司均已進入中國市場。隨著開放的進一步深入,這個數字無疑還會快速上升。

王緒瑾認為,未來哪家公司發展更快,在很大程度上取決於技術,包括大數據、區塊鏈、人工智能等,誰運用得好誰就更有勝算。另外,保險服務化程度則是一個最重要的判斷指標。

風險增加與完善治理

不少專家認為,新一輪開放對我國保險的影響大概有五方面。一是保費快速增加;二是競爭加劇;三是經營模式轉變;四是保險公司對人才的需求增加;五是公司治理結構的完善。

國務院發展研究中心金融研究所教授、保險研究室副主任朱俊生提出,要正確認識對外開放趨勢,還需要厘清一些問題,比如對外開放是否會導致保費收入外流?是否必然帶來風險的增加?

朱俊生認為,我國保險業過去取得的成就,是市場經濟和對外開放帶來的,不是保護的結果,“事實上,保費收入是風險的對價,對應的是保險機構在風險事故發生時承擔的賠償或給付責任。只要存在市場競爭,定價基本合理,保費收入的多少就反映了其承擔風險責任的大小。只有維護公正的市場法則,讓各市場主體在競爭中公允定價,使費率充分反映風險差異,才是真正利益所在”。

至於開放可能帶來外部風險這個問題,朱俊生的看法是,開放可能會帶來一定的風險,但不開放不利於促進保險市場競爭,不利於推動保險市場深層次改革,風險更大。

“開放的節奏要和風險防範與監管能力相適應。保險機制主要是通過時空分散風險,參與承保的保險公司越多,意味著可以在更大空間範圍內分散與降低風險。特別是一些在全球很多市場經營的外資保險機構,某種程度上可以實現風險在全球範圍內分散,增強經營穩定性。”朱俊生説。(記者 江帆)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。