2018年,民營銀行資産規模分化更加嚴重,微眾銀行和網商銀行的資産規模遠遠領先於其他銀行。

目前民營銀行仍處於快速發展階段,且由於定位服務小微和零售客戶群體,受到政策支持。但是,作為新生的金融機構,民營銀行在發展中不可避免地仍面臨一些困難和制約。

民營銀行發展一直備受關注。截至目前,已有13家民營銀行披露了2018年財報或相關數據。

自2014年微眾銀行等5家民營銀行作為首批試點銀行獲批籌建算起,到目前已有5年時間。“各家民營銀行成立時間不同,業績也相差較大。從2018年年報數據來看,已經公佈業績的各家民營銀行均實現了盈利。”融360大數據研究院分析師楊慧敏説。

凈息差不斷收窄

與其他類型商業銀行相比,民營銀行具有其特殊性。比如,民營銀行遵循“一行一店”的原則,相比其他商業銀行營業網點較少,但互聯網基因相對較強。除此之外,由於民營銀行成立時間較短,加之其特殊性,在監管指標數據方面也與其他銀行有較大差別。

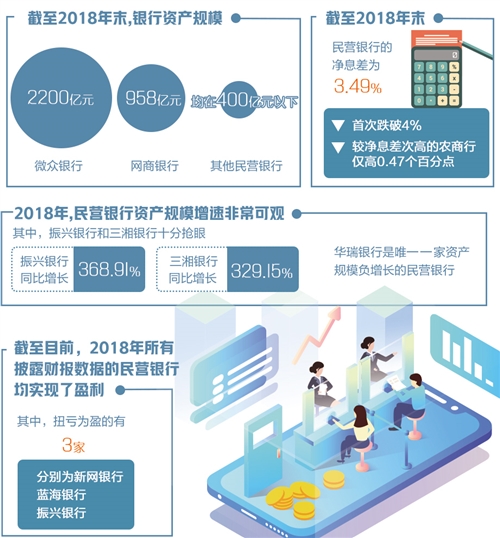

凈息差是銀行凈利息收入和銀行全部生息資産的比值,是衡量銀行盈利能力高低與否的重要指標之一。業內人士表示,民營銀行凈息差明顯高於其他幾類銀行,尤其在成立初期。但是,近兩年民營銀行凈息差不斷下降,與其他類型銀行的差距也在不斷縮小。數據顯示,截至2018年末,民營銀行的凈息差為3.49%,首次跌破4%,較凈息差次高的農商行僅高0.47個百分點。

“民營銀行凈息差之所以遠高於其他類型商業銀行,主要在於其生息資産的優勢。”楊慧敏表示,民營銀行面對的客戶主要為傳統商業銀行無法觸及的“長尾客戶”,貸款利率一般高於傳統商業銀行利率,且由於網點方面的支出較少,運營成本較低,效率較高。

值得一提的是,隨著規模不斷擴大,民營銀行不再單純依靠高資産收益獲得利潤,而是通過規模效益獲得業務增長。

與此同時,民營銀行不良貸款率也處於行業較低水準,甚至有的不良貸款率仍為零。不過,在專家看來,這並不能説明民營銀行資産品質一定好于其他類型銀行,特別是由於一些民營銀行成立較晚,目前風險並沒有充分暴露。

此外,在2018年三季度之前,民營銀行資本充足率普遍高於其他類型商業銀行,這同樣是因為民營銀行仍處於起步階段,規模較小,因此資本較充足。隨著不斷發展,民營銀行資本充足率將不斷降低。截至2018年末,民營銀行資本充足率為16.55%,成為資本充足率次於外資銀行的銀行類型。

各家業績分化明顯

2018年,民營銀行資産規模分化更加嚴重。微眾銀行和網商銀行的資産規模遠遠領先於其他銀行,截至2018年末分別為2200億元和958億元,其他民營銀行資産規模均在400億元以下。整體來看,民營銀行仍處於快速增長階段。

從資産規模增速來看,振興銀行和三湘銀行十分搶眼,2018年同比增長368.91%和329.15%。華瑞銀行則是2018年唯一一家資産規模負增長的民營銀行。

截至目前,2018年所有披露財報數據的民營銀行均實現了盈利。其中。扭虧為盈的有3家,分別為新網銀行、藍海銀行和振興銀行。2017年,新網銀行虧損了1.69億元,2018年實現凈利潤3.68億元,成為凈利潤排名靠前的民營銀行。

“儘管同樣為互聯網銀行,但新網銀行的研發投入相比微眾銀行仍相差較遠,2018年微眾銀行的研發支出佔總營業支出的比重為13.52%,新網銀行的該比重僅為1.99%。”楊慧敏説。

由於大部分民營銀行仍處於起步階段,營業收入仍然呈現出高速增長。微眾銀行和網商銀行的增速較穩定,均在40%以上。金城銀行是唯一一家營業收入和凈利潤均負增長的民營銀行。財報顯示,營業收入減少主要因其手續費及佣金支出大幅增加70%,主要原因為託管及其他受託業務支出大幅增加542%。

仍需加強風控

民營銀行目前仍處於快速發展階段,且由於定位於服務小微和零售客戶群體,受到政策支持。但是,作為新生金融機構,民營銀行在發展中不可避免地仍面臨一些困難和制約。比如,受限于線上遠程開戶,吸儲渠道較窄,越來越多的民營銀行不惜在線上高利率攬儲。

據融360大數據研究院不完全統計,目前僅有4家民營銀行有發行大額存單的資格,分別為微眾銀行、金城銀行、民商銀行、華瑞銀行。此外,具有發行同業存單資格的僅有7家民營銀行,也就意味著還有10家民營銀行負債渠道更窄,主要還是通過同業金融機構存放的方式增加負債。

資金是銀行展業的關鍵,對於民營銀行而言,如何在資金端突破?“隨著商業模式逐漸轉向電子商務和移動商務,商業銀行的服務模式必然也將加速向網絡金融和移動金融轉變。”在一位民營銀行負責人看來,民營銀行可以從一開始就以適應時代需求為出發點來設計存款産品和業務流程,更容易接近普惠金融受眾群體,更容易抓住利率市場化機遇,把握好時間窗口便有可能形成先發優勢在資金端有所突破。

也有專家坦言,提高資産端風控品質和技術水準才是民營銀行得到長期發展的關鍵。面對小微客群,利用技術和研發水準才能更好地提高科技水準。一是民營銀行會繼續加大對科技研發的投入,增強金融科技實力,利用大數據、雲計算等方式實施高品質風控;二是沒有研發實力的民營銀行可以選擇與科技實力較強的互聯網平臺合作,發揮科技賦能作用。(記者 錢箐旎)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。