智慧投顧助力FOF發展 三方機構踢館傳統金融

國際在線互聯網金融頻道:2017年4月24日,證監會發佈了《基金中的基金(FOF)審核指引》。要求基金公司按照《指引》要求,準備基金中的基金註冊申報文件。相比之前《公開募集證券投資基金運作指引第2號——基金中基金指引》,本次《指引》加入了FOF類型、禁止投範圍、業績比較基準等內容的規定。

隨著FOF指引的頒布,眾機構躍躍欲試,自從去年11月底第一批申報的FOF基金以來,目前已有64隻FOF基金在等待批文。那麼,到底什麼是FOF?基金公司又為什麼如此激動?

什麼是FOF?

FOF基金是一種專門投資于其他證券投資基金而非直接投資于股票或者債券的的基金組合。FOF具有分散風險的優勢,作為一種專業的投資組合,具有資産配置的效果。但相對於其他基金而言,FOF也有自己的劣勢,在分散風險的同時收益也會不及單只標的,而且FOF基金還面臨雙重收費的問題。

目前,在全球市場上FOF基金已經發展壯大,證券投資基金FOF 市場規模在近兩年總體保持穩定,總體凈資産維持在30 萬億美元左右。全球範圍內共有近12000 支FOF 類共同基金産品。從地區分佈來看,美洲以將近80%的市場份額佔據絕對優勢,而這其中美國佔據其中的9 成。美國是全球FOF 發展最成熟、規模最大的市場。

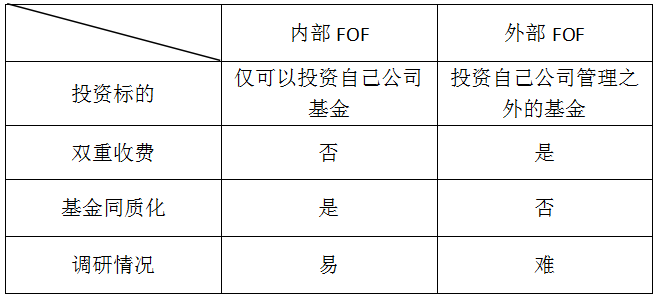

內部FOF VS 外部FOF

FOF按基金管理人對基金的投向可分為內部FOF,外部FOF和混合FOF。

外部FOF,顧名思義,基金管理人只可以投資其他基金公司管理的基金,這類FOF可以避免基金同質化情況,基金品種比較豐富,但這類FOF得最大問題就是不得不面對雙重收費。除此之外,如果公募基金公司作為基金管理人,作為競爭對手,其他基金公司大概率會在協助調研時設置障礙,很難做到完全配合。如果嘉實基金準備成立一隻外部FOF,想投資華夏成長,那嘉實基金研究員就需要去華夏基金做深入調研,而兩家基金公司都屬於公募基金行業內的龍頭地位,競爭激烈,嘉實基金研究員很難深入調研華夏旗下的基金,這個例子體現了同業基金的調研難度,大大增加了跨公司調研的成本。內部FOF是指基金公司作為基金管理人,只投向自己公司管理的基金,這類FOF適合基金産品線較全的基金公司管理,內部FOF可以有效避免雙重收費,並且在美國,這種內部FOF也多是0費率。在此次頒布的FOF指引中,為了防範利益輸送情況的出現,FOF的管理人在對FOF持有的自身管理的其他基金部分,在FOF層面不得收取管理費。從費用層面來説,內部FOF雖有一定優勢,但也有致命的弱點,比如此類基金只可以投向自己公司的基金,選擇性較小,基金標的容易出現同質化現象,不能做到最大化分散風險,從而違背了FOF組合的多樣化投資目的。

論專業智慧,三方或成FOF行業一枝獨秀

近些年獨立第三方機構管理的外部FOF規模日漸增加,其專業性和獨立性愈發得到市場的認可。三方機構通常以基金銷售為主要業務,通過提供更優質的篩選基金池和服務來贏得市場的信任,市場的需求驅動三方機構不斷提升自己的專業度和獨立研究能力,越來越多的三方機構擁有自己獨特的基金投研體系。比如懶貓金服,作為三方機構的後起之秀,擁有非常完善的投研體系和量化模型,懶貓金服“靈機一投”産品的上線,根據風險調查問卷將客戶群體進行細化分類,深度分析用戶畫像,滿足不同投資者的各項需求,同時一鍵下單功能等功能的實現更是為智慧投顧奠定了良好的基礎。

FOF指引中指出要明確基金公司開展FOF業務的組織架構,基金管理人開展基金中基金業務,應當設置獨立部門、配備專門人員,而且基金中基金的基金經理不得與其他基金的基金經理相互兼任。這也意味著基金公司如果想自己做管理人去管理FOF基金,首先面臨的問題就是重新建立研究體系,配備相應的研究人員,成本很大,而且短時間內難有較大起色。而對於三方機構來説,他們已經具備完善的FOF研究體系和專業人員。其次,傳統金融機構的IT部門更多是維護系統的正常運作,相對於互聯網金融而言,創新能力稍顯欠缺,智慧投顧的功能開發水準有待提高。

因此,目前三方機構不管從人員配備、調研能力還是智慧投顧的功能實現來説,都更勝一籌,機會總是留給準備好的人,三方機構會不會在此次FOF方面發光發亮,我們拭目以待。(文/李亞潔)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040202120016號

京公網安備 11040202120016號