“保險+”還是“互聯網+” 眾安保險估值成色赴港趕考

劉敬元/製表 翟超/製圖

赴港首發(IPO)融資或達15億美元的眾安保險,被市場普遍認為估值不低。而早在2015年A輪融資時,眾安保險的估值就達到300億元人民幣,當時對應的市盈率達千倍,刷新了業內對保險公司估值的認識。

業內人士表示,相比之下,傳統險企處於成熟期,盈利及增長較為確定。而眾安的估值,更多來自互聯網科技屬性以及對未來用戶變現能力的判斷。雖然,眾安保險的估值比傳統險企高,但放到同類型互聯網金融機構中,這一估值並不算高。

眾安保險的千倍市盈率

成立以來,眾安保險一直有著傳統險企無法比擬的高估值。2013年11月成立時,眾安保險註冊資本10億元,一年半後的2015年6月,眾安保險完成了總募集資金57.75億元的A輪增資擴股,投資者包括摩根士丹利、中金、鼎輝基金、凱思博基金和賽富基金,入股價格為24元/股。當時眾安保險估值為300億元人民幣。

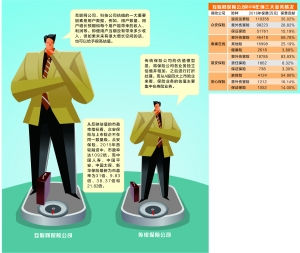

從反映估值的市盈率指標看,眾安保險與上市險企不在同一數量級。以2015年第一輪融資為例,按照眾安保險2014年2728萬元凈利潤和擴股後總股本12.406億股計算,對應每股收益為0.02199元,市盈率達到1092倍。而根據2017年6月30日的數據,中國人壽、中國平安、中國太保、新華保險當日股價對應市盈率分別為31倍、9.83倍、38.37倍和21.82倍。

談及眾安保險遠高於傳統保險公司的估值,有互聯網保險創業公司負責人表示看不懂。其認為,眾安保險的確有“故事”,例如由螞蟻金服、騰訊、中國平安“三馬”發起成立,是首家通過互聯網進行在線承保和理賠服務的互聯網保險公司,在互聯網保險創新方面做了很多嘗試,即便如此,眾安保險核心業務仍是保險業務。

與傳統險企估值因素的差異

據了解,巨大的估值差異源自不同估值體系。“最重要的差異是,互聯網公司的估值不一定按照市盈率計算,而是要看用戶的變現能力。”一位私募股權投資機構人士對記者説,即便用戶當期沒有帶來多少收入,但如果未來有很大增長空間的話,也可以給予很高估值。

多位分析師對記者表示,互聯網公司、科技公司估值的一大重要因素是用戶數據,例如,用戶數量、用戶增長預期和每個用戶能帶來的收入和利潤等。

目前,眾安保險的用戶量足以讓傳統保險業人士感到驚訝。眾安從2013年11月成立到2016年底,累計銷售超過72億份保單,服務超過4.92億名客戶。

而傳統保險公司的估值模型是,將保險公司各業務獨立估值並相加,之後進行打折處理。而從A股四大上市險企來看,保險業務的估值主要集中在壽險業務。

國泰君安非銀首席分析師劉欣琦表示,壽險業務的評估價值,大致為內含價值與新業務價值(系數)之和。評估主要因素包括剩餘邊際、會計估計變更(影響當期盈利)和投資等,剩餘邊際反映了保險公司未來的盈利能力,由産品品質來決定,個險佔比高、傳統險佔比高的公司更具優勢。

估值更接近互聯網金融機構

綜合多位業內人士的觀點看,對一家公司的估值,既要考慮公司所處發展階段,又要考慮同類型公司之間的估值可比性。

事實上,相較傳統險企,眾安保險更像是陸金所、微眾銀行等偏重互聯網性質的金融機構,他們之間的估值方式更為接近。

曾在國外保險公司從業的OK車險CEO齊石認為,境外創投按照本國保險業的成熟度類比,對中國保險行業的增長空間非常樂觀,而作為一個有故事的創新型保險公司,眾安保險無疑滿足了他們的想像。因此,眾安保險主營業務範圍雖然是保險業務,卻獲得了類似滴滴等互聯網才有的估值倍數。“或許這不合邏輯,但是資本市場始終會做出理性的選擇。”他説。

業內人士分析,從可比估值的角度來説,同類型公司的估值數據或許能説明眾安估值的合理性。若簡單按照此前媒體報道所稱的眾安保險最新估值或超過1000億元人民幣,以及擁有4.92億名用戶來計算,每個用戶價值將為200元人民幣。而中國平安2016年年報顯示,陸金所估值185億美元,註冊用戶數2838萬,相當於每個註冊用戶價值651美元;平安好醫生估值30億美元,累計為1.3億用戶提供健康管理服務,即每個用戶價值為160元人民幣左右。(證券時報記者 劉敬元 鄧雄鷹)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040202120016號

京公網安備 11040202120016號