量化策略遇小年 FOF和人工智能成焦點

鄭加良/製表

由於市場風格偏向大市值股票,今年來,以發掘阿爾法收益為主的量化策略遭遇滑鐵盧。儘管如此,量化投資的前景仍被業內看好。

12月17日,在上海舉辦的“2017年度上海金融分析師年會暨CFA資格認證授證儀式”上,多位機構人士談到了量化領域的現狀和未來發展。

有分析師指出,基金中的基金(FOF)和人工智能是量化投資未來的機遇所在。

量化投資整體跑輸指數

“量化的優勢在於分散風險,今年大幅度量化是跑不贏指數的。為什麼?我們希望在3000隻股票裏面選,但是今年如果你選不到優質股票顯然你就會跑輸這個市場。”國泰君安證券研究所所長助理、金融工程首席分析師劉富兵表示。

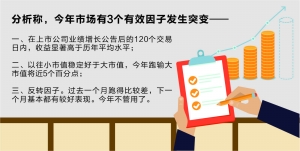

劉富兵介紹,與往年相比,今年市場有幾點顯著異常,幾個有效因子發生了突變:首先,在上市公司業績增長公告後的120個交易日內,它的收益顯著高於歷年平均水準;其次,以往小市值穩定好于大市值,今年跑輸大市值將近5個百分點;最後是反轉因子,以往那種過去一個月跑得比較差,下一個月基本都有較好表現,今年也不管用了。

談到應對措施,劉富兵認為,因子擇時勢在必行,需要加強基本面和量化的結合,深挖策略因子背後的邏輯,從事真正的量化基本面研究。此外,單靠量價研究過於單薄,需要豐富策略體系。

在劉富兵看來,量化投資之路既無捷徑可走,也無經驗可循,只能不斷探索,而FOF和人工智能是量化投資未來的機遇所在。“FOF既是形勢所迫,也是大勢所趨,是一個重要研究方向;政府都在學習人工智能和大數據了,我們在人工智能上也會有突破。”劉富兵説。

量化選基存兩大問題

公募FOF今年正式獲批,一些機構開始運用量化手段挑選和配置基金。不過,在海通證券研究所副所長、金融工程首席分析師高道德看來,量化選基目前仍存在兩大問題。

“最大的問題就是基金經理的離職。”高道德指出,“分析普通管理基金的表現,我們用量化的方法肯定是用它公開的披露數據。一隻基金的披露數據主要包括每日凈值以及每季度的行業分佈,還有每半年的實際持倉明細。然而,過去三年基金經理髮生變更的主動權益基金有974隻,在整個市場公募基金的佔比將近50%,基金經理的變更會導致基金直接的變化。”

第二個問題是對基金契約的忽視。高道德稱,如果一個基金經理對契約重視,就可以運用契約基準通過量化方法進行選基,但如果這個基準不被重視就造成了量化選基的困難。“公募基金對契約的不重視主要表現在兩個方面:第一是契約設計的不合理,以滬深300為基準但買的股票可能是小盤股;第二是不遵守契約,同一個行業基金錶現差異化卻可能非常大。”

廣發證券發展研究中心執行董事、創新與金融工程研究主管羅軍還介紹了人工智能在資産管理中的運用。他認為,近幾年人工智能發展迅速,背後是數據資源的豐富、機器學習演算法的成熟、晶片技術發展等原因。“我們花了比較多的精力在搭建數據庫上,目前已經搭建得比較完善的是公司公告、研究報告、社交網絡、門戶網站等幾個領域。搭建完畢後會把精力放在策略構建方面:一方面是擇時;一方面是整個市場狀態的判斷;第三塊是選股,主要是深度學習的應用;最後,交易策略的自動化用到了遺傳規劃及深度學習等。”(證券時報記者 沈寧)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040202120016號

京公網安備 11040202120016號