數字技術讓小微金融更接地氣

數字技術的運用打破了時空限制和信息壁壘,有望解決小微金融服務成本與收益不對稱的瓶頸。通過運用雲計算和大數據技術,基於對日常信息流的分析,商業銀行可以有效判斷客戶信用等級與水準,顯著提高風險識別能力和授信審批效率

淩晨4點多,北京大紅門批發市場就已經活躍起來了。為了讓商戶吃上早餐,個體商戶張永軍每天2點鐘起床、3點鐘出攤,5年共賣了100多萬張煎餅。像張永軍一樣勤勞的小微商家,中國有1億多;如果加上農村經營者,這個數字將超過3億。過去,他們要想從傳統銀行獲得貸款幾乎是奢望。

“從支付寶授權碼的數據看,從夜裏11點到淩晨4點,77.1%的小微企業經營者仍在營業,這非常了不起。”日前,在由中國中小企業協會和中國銀行業協會主辦、中國中小企業協會普惠金融促進工作委員會承辦的“中國普惠金融高峰論壇”上,浙江螞蟻小微金融服務集團股份有限公司副總裁、網商銀行副行長金曉龍説,小微企業和個體經營者是實體經濟的毛細血管,極大豐富、便利了人們的生活,值得金融機構用心服務。

論壇上,專家和業界代表紛紛就如何發展普惠金融、解決小微企業融資難融資貴問題發表了見解。

融資難是機制問題

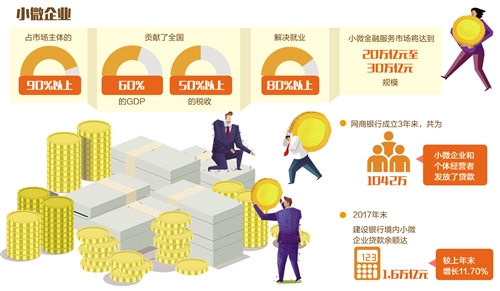

據統計,小微企業佔市場主體的90%以上,貢獻了全國60%的GDP和50%以上的稅收,解決了80%以上的就業。與此同時,小微企業存在規模較小、資本相對匱乏、管理不規範、經營較為粗放等問題,並且大多處在産業鏈下游,平均壽命不足3年。因此,銀行貸款意願不足,造成了小微企業融資難融資貴。

“小微企業最需要資本金注入,而我國資本市場等直接融資體系特別是股權融資渠道太薄弱。”原十二屆全國人大財經委副主任委員黃奇帆指出,2017年我國新增全社會融資90%左右是債權,股權融資只佔不到10%。

黃奇帆還指出,這些年,銀行表外業務、理財業務進入“影子銀行”的資金有30萬億元左右。近10來年冒出來一大批小貸、租賃、保理、擔保以及私募、信託等非銀行金融機構,由於缺少約束,其業務大量進入了“影子銀行”自我循環的圈內業務,致使小微企業等實體經濟融資受到擠壓。

“凡是長週期、大面積、反復出現的問題,往往是體制機制性問題。”中國互聯網金融協會會長李東榮説,當前小微企業發展缺信用、缺信息、缺抵押的根本癥結還沒有徹底解決,小微金融服務依然面臨成本高、風險大、供需不匹配、財務可持續性不強等全球共性問題。小微企業金融服務改革已經進入攻堅期和深水期。

我國也在努力擴大小微企業金融服務供給。中國國際經濟交流中心副理事長戴相龍介紹,目前我國普惠金融服務體系基本建立。國家政策性銀行和國有控股商業銀行分別設立了“三農事業部”“普惠金融部”,新設立一大批小型商業銀行。

技術助力“秒放貸”

“小微企業從傳統金融機構獲取貸款往往週期很長,因為需要準備諸多材料。網商銀行推出了‘310’服務模式,即3分鐘申請、1秒鐘放貸、0秒干預。”金曉龍説,網商銀行成立3年來,共為1042萬小微企業和個體經營者發放了貸款;2017年“雙11”期間,螞蟻金服就為天貓、淘寶的商家累計發放了超過1000億元貸款。

數據看似簡單,但背後的技術卻一點都不簡單。通過全面應用大數據、雲計算、生物識別、區塊鏈等新興技術,尤其是人工智能技術,螞蟻金服的作業成本、風險成本大幅降低。去年“雙11”期間,螞蟻金服的智慧客服已經佔到了98%以上。“傳統金融機構每做一筆小微貸款,綜合成本差不多要2000元,而我們只需要2.3元。”金曉龍説。

“數字技術有望破解小微企業金融服務難題,驅動普惠金融發展。”中國郵政儲蓄銀行股份有限公司董事會秘書杜春野認為,數字技術的運用打破了時空限制和信息壁壘,有望解決小微金融服務成本與收益不對稱的瓶頸。

“運用雲計算和大數據技術,基於對日常信息流的分析,商業銀行可以有效判斷客戶信用等級與水準,顯著提高風險識別能力和授信審批效率。”杜春野説。同時,客戶通過電腦、手機等終端工具,即可尋找所需要的金融資源,並完成金融交易,使小微金融服務無處不在、無時不在。

大行也做“小生意”

隨著“互聯網+”日益深入、新興金融科技不斷賦能,大型國有銀行也越來越重視過去不起眼的“小生意”——服務小微企業。

“過去,建行對於小微企業金融服務這個大市場是‘非不想、實不能’;如今,新興金融科技使大銀行從根本上具備了‘西瓜和芝麻一起撿’的能力。”中國建設銀行普惠金融事業部總經理張為忠説。

自2012年起,建行利用6萬多戶小微企業的數億條數據信息,創建信用風險評價模型,構建了區別於大型企業的信貸評價方式和流程,為客戶精準畫像。2017年末,建設銀行境內小微企業貸款餘額達1.6萬億元,較上年末增長11.70%。

杜春野介紹,目前郵儲銀行電子銀行客戶規模突破2.57億戶,其中手機銀行客戶達1.98億戶;上半年電子銀行交易筆數121.8億筆,交易金額同比增長33.9%。

黃奇帆認為,各類金融機構和互聯網金融企業要圍繞産業鏈形成金融服務體系,與時俱進順應“互聯網+”要求,充分利用大數據、雲計算、移動互聯網,通過挖掘客戶交易、結算、徵信、資産、行為等各維度數據,打造數字化普惠金融體系。

金曉龍表示,中國小微金融服務市場將達到20萬億元至30萬億元規模,“未來3年,網商銀行要和1000家金融機構共同為3000萬小微企業和小微客戶服務,也會全面開放技術能力。”(經濟日報·中國經濟網記者 杜 銘)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040202120016號

京公網安備 11040202120016號