日前,由東北財經大學中國內部控制研究中心以及中財智研(北京)科技有限公司等專家組成的聯合課題組研發的“行政事業單位風險內部控制信息系統”正式出爐——讓風險內控實現從“人控”到“機控”的轉變,受到業內關注。

根據《行政事業單位內部控制規範(試行)》,“單位應當充分運用現代科學技術手段加強內部控制。對信息系統建設實施歸口管理,將經濟活動及其內部控制流程嵌入單位信息系統中,減少或消除人為操縱因素,保護信息安全”。那麼,這一最新研究成果如何讓風險內控實現從“人控”到“機控”的轉變?記者採訪了相關專家。

突破內控信息化落地難題

“內部控制是指單位為實現控制目標,通過制定制度、實施措施和執行程式,對經濟活動的風險進行防範和管控。實施好內控規範,對於提高我國行政事業單位整體管理水準,改進公共服務的品質和效率,規範財經秩序以及建設服務型政府均具有重要意義。”參與此課題的東北財經大學會計學院副教授唐大鵬告訴記者。

然而,從全國總體情況來看,無論是內部控制概念演變、政策要求還是體系建設,均實現了從靜態到動態、從片面到全面、從抽象到具體的發展升級過程。但在研究深度、實施方法和信息化落地等方面,還存在明顯不足。為此,項目組開展了“行政事業單位風險內部控制系統研究——暨內部控制法規庫、風險庫和對策庫分析”課題研究與理論成果轉化實踐,力解內控信息化落地難題。

據了解,單位內部控制建設能夠以流程固化權力運行路徑,以關鍵節點明確權力運行標準,並通過制度優化逐步減少管理盲區,保障單位行政運行合規合法,以及業務履職效率效果。而制度落地的有效手段就是信息化——內部控制信息化的實施進度及推進深度,已成為檢驗內部控制制度設計和執行效果的最優方法和手段。

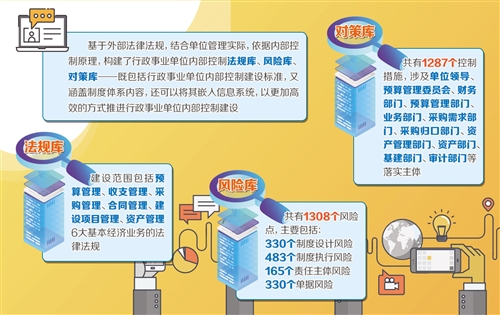

唐大鵬介紹,研究團隊基於外部法律法規,結合單位管理實際,依據內部控制原理,構建了行政事業單位內部控制法規庫、風險庫、對策庫,既包括行政事業單位內部控制建設標準,又涵蓋制度體系內容,還可以將其嵌入信息系統,以更加高效的方式推進行政事業單位內部控制建設。

“法規庫、風險庫和對策庫以法規為準繩診斷內部控制問題、提出解決策略,強調‘整合內容,精準定位’。3大庫對行政事業單位內部控制相關法律法規、潛在風險、控制措施進行了系統梳理,並詳細準確地體系化構建了相關內容。”中財智研(北京)科技有限公司董事長鄭丹萍表示。

業內專家認為,針對行政事業單位內部控制建設與實施過程中可能存在的問題,這項研究融入了不相容崗位相互分離、內部授權審批控制、歸口管理、預算控制、財産保護控制、會計控制等內部控制方法,提出了精細化的防範措施,真正實現了責任的細化歸口和權力的有效控制,不僅有利於各種防範措施的推行與運用,也為後續的實踐檢驗奠定了理論基礎。

構建“三大庫”夯實內控基礎

“我們建立法規庫作為信息系統建設依據,風險庫作為信息系統建設框架,對策庫作為信息系統建設內容。通過這3大庫為風險內控信息系統打下堅實基礎。”唐大鵬説。

這3大庫究竟包含哪些內容呢?唐大鵬介紹,法規庫在梳理行政事業單位內部控制建設的政策沿革基礎上,依據內部控制原理,按照分類別、分環節的原則,對基本經濟活動業務相關的一系列國家法律,以及部門規章制度進行拆解重組,形成內部控制理念下的行政事業單位內部控制法律法規體系。

其中,法規庫建設範圍包括預算管理、收支管理、採購管理、合同管理、建設項目管理、資産管理6大基本經濟業務的法律法規,並重點詳細解構了477個法律法規12954條。

風險庫是指依據建立的內部控制法規庫,綜合考慮行政事業單位管理體制與管理流程,在單位內部管理模式與外部政策法規要求逐一比較的基礎上,基於制度設計有效性進行風險識別,而形成的行政事業單位內部控制潛在風險點的集合。

“按照制度是否存在、是否合理、是否有效執行,可將風險類型概括為制度設計風險和制度執行風險兩大方面,制度設計風險又可分為制度缺失和制度設計不合理兩類風險。與制度相對應的是責任主體和控制單據,因此在制度風險的基礎上,繼續衍生出責任主體是否落實、落實到哪個部門和哪個崗位及控制單據是否存在、是否設計合理等風險。”唐大鵬介紹。

風險庫共有1308個風險點,主要包括330個制度設計風險(含165個制度缺失風險、165個制度設計不合理風險),483個制度執行風險,165個責任主體風險,330個單據風險(含165個單據缺失風險、165個單據設計不合理風險)。

對策庫則是指在行政事業單位內部控制法規庫和風險庫的基礎上,以內部控制理論和法規庫標準為依據,對不同類型的內部控制風險提出相應解決措施,形成風險控制措施集合。對策庫共有1287個控制措施,主要包括246個制度設計措施,486個制度執行措施,涉及單位領導、預算管理委員會、財務部門、預算管理部門、業務部門、採購需求部門、採購歸口部門、資産管理部門、資産部門、基建部門、施工單位、談判小組、詢價小組、驗收小組、審計部門等落實主體。

“法規庫是風險庫和對策庫的標準和依據,其業務環節細分維度橫向貫穿風險庫和對策庫;風險庫則依據內部控制風險識別原理,將法規庫標準與單位制度機制相比較,形成業務環節細分維度下的各類型風險點;對策庫則是依據內部控制風險應對原理,將法規庫標準與風險庫風險點結合,形成業務環節細分維度下,與各類型風險點相對應的控制措施。”鄭丹萍這樣描述3大庫之間的邏輯。

為內控提供全流程解決方案

“對於任何一項研究成果,必須通過實際應用發揮價值、不斷完善。”唐大鵬介紹,研究團隊根據課題創新成果,借力全國內控領域知名專家的技術支持,集聚國內領先的信息化專業團隊,深入開展內部控制與績效評價諮詢服務,以及信息化平臺建設工作,為企業事業單位提供了一款高效、快捷、專業的全流程全業務解決方案。

據了解,作為該課題的轉化産品,中財智研行政事業單位內部控制與績效管理平臺涵蓋預算業務、收支業務、採購業務管理、資産管理、建設項目管理、合同管理、績效考核7大功能。該信息系統為行政事業單位提供了一個規範、行之有效的處理方案,幫助領導對單位的業務情況一目了然,各層級員工各司其職、合規運作,在提高單位工作效率的同時,通過決策、執行和監督的三權分離,及時有效防範工作中的各類風險。

“我們通過手機端客戶平臺的建設,可實現涵蓋待辦任務審批、經費事前申請、經費報銷申請和培訓班預算功能,支持微信集成分享與消息推送、發票掃碼、附件拍照上傳、電子簽名等功能,輕鬆便捷、快速高效。”鄭丹萍説。

新系統如何與已有系統銜接呢?“不用擔心繫統重復搭建的問題,因為這一系統可實現與原有系統有機對接,同步運行。通過大‘OA’+業務系統的模式,以及介面互聯模式,能夠輕鬆與原有系統對接,保留有用的數據,既節約成本、減少浪費,又能綜合運用新系統提升單位的效率。”鄭丹萍説。

據了解,該系統已經在一些行政事業單位內試點應用,取得了良好用戶評價。業內人士認為,該平臺採用純瀏覽器和伺服器架構模式,具備靈活、強大的業務定制功能;易用性強、系統各模組佈局合理、操作簡單方便;系統安全性高,通過有效的安全機制保證數據安全可靠,同時符合用戶使用習慣,是一套兼具先進性、安全性和前瞻性的行政事業單位內部控制與績效管理平臺。

“下一步,我們將繼續探索創新,進一步有效發揮3大庫的作用和價值,繼續強化內部控制信息系統落地,持續推進信息化、共享化的行政事業單位風險內部控制體系建設。”鄭丹萍説。(記者 董碧娟)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。