- 中汽協:2月汽車産銷呈兩位數增長 新能源滲透率達26.6%

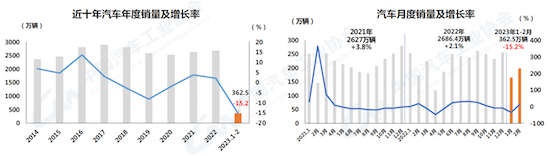

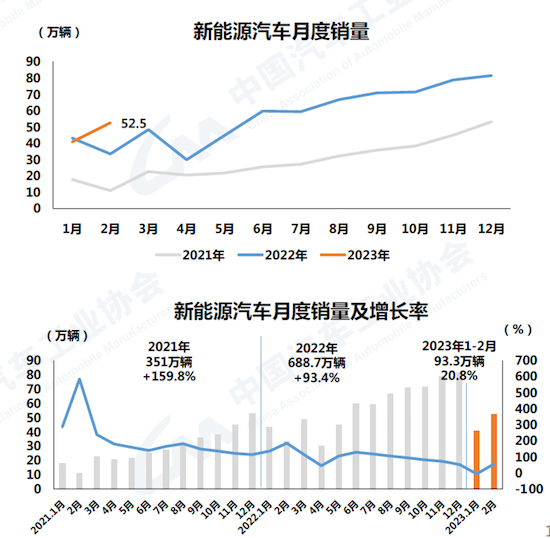

3月10日,中國汽車工業協會發佈2月數據顯示,當月汽車産銷量分別達到203.2萬輛和197.6萬輛,環比分別增長27.5%和19.8%,同比分別增長11.9%和13.5%。新能源汽車産銷分別達到55.2萬輛和52.5萬輛,環比分別增長30%和28.7%,同比分別增長48.8%和55.9%,市場佔有率達到26.6%。

汽車總體呈明顯增長勢頭,1-2月,汽車整體産銷累計完成362.6萬輛和362.5萬輛,同比分別下降14.5%和15.2%。1-2月,新能源汽車産銷累計完成97.7萬輛和93.3萬輛,同比分別增長18.1%和20.8%,市場佔有率達到25.7%。

中汽協稱,伴隨穩經濟政策措施效應進一步顯現,疊加疫情影響消退等有利因素,我國經濟景氣水準繼續回升。製造業採購經理指數明顯上升,連續兩個月位於擴張區間,市場預期持續改善。宏觀經濟的穩定對於汽車市場的穩增長非常重要。

2月,因去年同期及今年1月均為春節月,基數相對較低,汽車産銷環比、同比均呈明顯增長。其中,乘用車産銷呈兩位數增長,商用車産銷環比同比均呈兩位數增長,新能源汽車和汽車出口延續良好表現。

當前,國內有效需求尚未完全釋放,去年底傳統燃油車購置稅優惠政策以及新能源補貼退出形成提前消費的影響,我國汽車消費恢復還相對滯後,前兩個月累計産銷較同期有明顯回落。同時考慮到當前影響汽車消費國內外環境仍非常複雜,我國汽車工業穩增長任務依然艱巨,需要相關政策持續提振,助力汽車工業平穩運行,實現一季度良好開局。

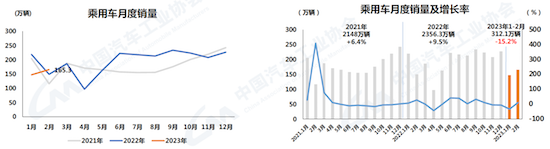

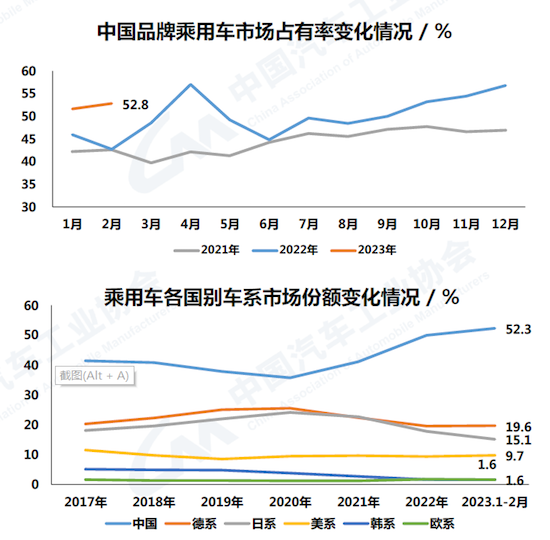

具體來看,乘用車産銷呈兩位數增長,2月,乘用車産銷分別完成171.5萬輛和165.3萬輛,環比分別增長22.8%和12.5%,同比分別增長11.6%和10.9%。中國品牌乘用車市場佔有率呈不斷提升態勢,市場份額為52.8%,上升10.1個百分點。

在乘用車主要品種中,與上月相比,四大類車型産銷均呈不同程度增長,其中交叉型乘用車銷量增速最為顯著;與上年同期相比,四大類車型産銷均呈增長。

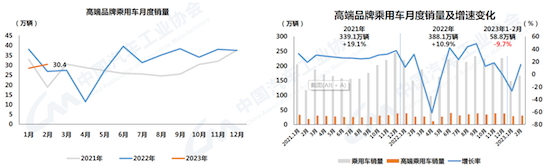

2月,國內生産的高端品牌乘用車銷量完成30.4萬輛,環比增長7.1%,同比增長15.4%,同比增速超過乘用車市場4.5個百分點。1-2月,國內生産的高端品牌乘用車銷量完成58.8萬輛,同比下降9.7%。

1-2月,乘用車産銷累計完成311.2萬輛和312.1萬輛,同比分別下降14%和15.2%。在乘用車主要品種中,與上年同期相比,多功能乘用車(MPV)産銷小幅下降,其他三大類乘用車品種産銷均呈兩位數下降。

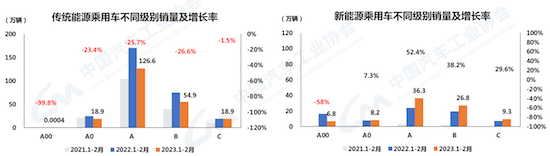

1-2月,傳統能源乘用車,各級別均呈不同程度下降態勢。目前銷量仍主要集中在A級,累計銷量126.6萬輛,同比下降25.7%。新能源乘用車,A00級同比下降58%,其餘各級別同比均呈不同程度增長,其中A級漲幅最大。目前銷量仍主要集中在A級,累計銷量36.3萬輛,同比增長52.4%。

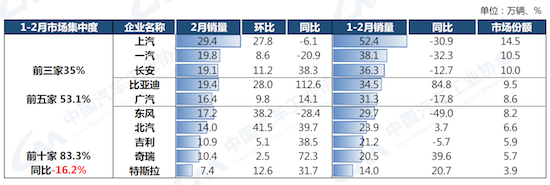

1-2月,汽車銷量排名前十位的企業(集團)共銷售301.9萬輛,佔汽車銷售總量的83.3%。在汽車銷量排名前十位企業中,與上年同期相比,比亞迪股份銷量增速最為明顯,奇瑞控股和特斯拉中國也呈兩位數增長,北汽集團小幅增長,其他企業呈不同程度下降。(文:楊曉紅 圖:中汽協)