- 中汽協:同比下滑6.7% 一季度車市有效需求尚未得到完全釋放

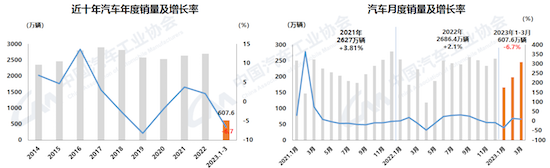

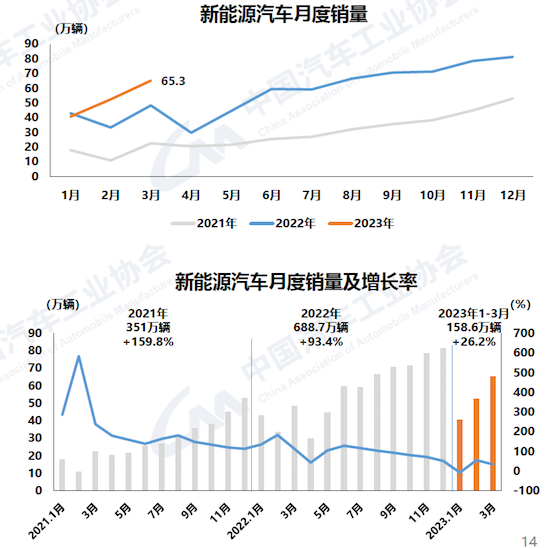

4月11日,中國汽車工業協會發佈最新數據顯示,3月,我國汽車産銷分別完成258.4萬輛和245.1萬輛,環比分別增長27.2%和24%,同比分別增長15.3%和9.7%。新能源汽車産銷分別完成67.4萬輛和65.3萬輛, 同比分別增長44.8%和34.8%,市場佔有率達到26.6%。整體來看,汽車市場國內有效需求尚未得到完全釋放。

中汽協表示,一季度,汽車行業進入促銷政策切換期,傳統燃油車購置稅優惠政策的退出、新能源汽車補貼的結束等造成去年底提前消費,相關接續政策尚不明朗,年初以來的新能源降價以及3月以來的促銷潮又對終端市場産生波動,汽車行業經濟運行總體面臨較大壓力。

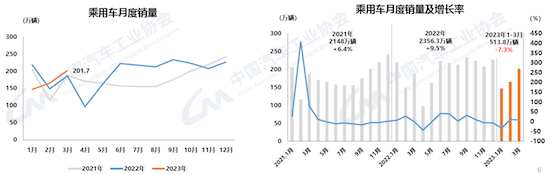

1-3月,汽車産銷累計完成621萬輛和607.6萬輛,同比分別下降4.3%和6.7%,較同期呈現小幅下滑,乘用車産銷累計完成526.2萬輛和513.8萬輛,同比分別下降4.3%和7.3%。在乘用車主要品種中,與上年同期相比,多功能乘用車(MPV)産銷呈小幅增長,其他三大類乘用車品種産銷均呈不同程度下降。總體看來,汽車終端市場依然相對疲軟,有效需求尚未完全釋放,汽車消費恢復還相對滯後。

去年車市的亮點在今年一季度得以延續,新能源汽車在同期高基數基礎上繼續保持較快增長。3月,新能源汽車延續良好發展態勢,産銷繼續保持較快增長。當月産銷分別達到67.4萬輛和65.3萬輛,環比分別增長22%和24.4%,同比分別增長44.8%和34.8%,市場佔有率達到26.6%。1-3月,新能源汽車産銷累計完成165萬輛和158.6萬輛,同比分別增長27.7%和26.2%,市場佔有率達到26.1%。

在新能源汽車主要品種中,與上月相比,三大類品種産銷均呈不同程度增長,其中燃料電池汽車産銷增速更為顯著;與上年同期相比,純電動汽車和插電式混合動力汽車産銷呈較快增長,燃料電池汽車産量下降、銷量增長。

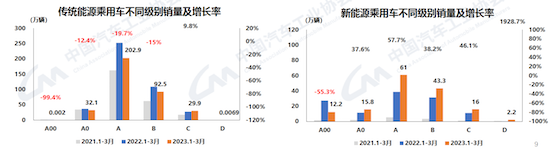

乘用車産銷較快增長。1-3月,傳統能源乘用車,C級同比增長9.8%,其餘各級別均呈不同程度下降態勢。目前銷量仍主要集中在A級,累計銷量202.9萬輛,同比下降19.7%。8-10萬、30-35萬、50萬以上車型同比呈現正增長,其中50萬以上車型漲幅最大。目前銷量仍主要集中在10-15萬價格區間,累計銷量124.1萬輛,同比下降18.2%。

新能源乘用車1-3月期間,A00級同比下降55.3%,D級由於去年的低基數效應,累計漲幅最大。其餘各級別同比均呈不同程度增長,且增長相對均衡。目前銷量仍主要集中在A級,累計銷量61萬輛,同比增長57.7%。10-25萬、35-50萬車型同比呈現正增長,其中20-25萬車型漲幅最大。10萬以下、25-35萬、50萬以上車型同比下降。目前銷量仍主要集中在15-20萬價格區間,累計銷量45.3萬輛,同比增長68.3%。

汽車出口依然保持較高水準,一季度汽車整車出口同比增長70.6%;中國品牌佔有率穩步提升。1-3月,汽車出口前十企業中,從增速上來看,比亞迪出口4.3萬輛,同比增長12.8倍;奇瑞出口17.2萬輛,同比增長1.5倍。

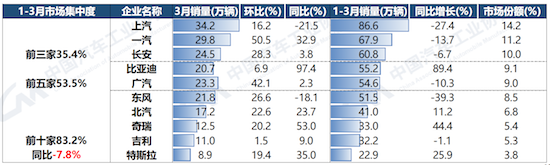

重點企業集團總體銷量有所下降。1-3月,汽車銷量排名前十位的企業集團銷量合計為505.7萬輛,同比下降7.8%,佔汽車銷售總量的83.2%,低於上年同期1個百分點。在汽車銷量排名前十位企業中,與上年同期相比,四家企業集團銷量增速明顯,呈兩位數增長,依次為比亞迪、奇瑞、特斯拉、北汽。其他企業呈不同程度下降。

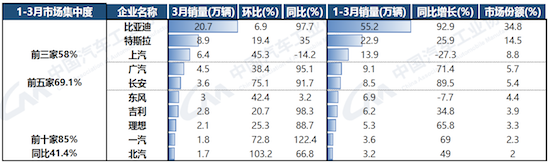

1-3月,新能源汽車銷量排名前十位的企業集團銷量合計為134.8萬輛,同比增長41.4%,佔新能源汽車銷售總量的85%,高於上年同期9.2個百分點。比亞迪銷量在高基數上維持了高增速,長安銷量增速也保持高增長。

中汽協稱,當前我國經濟恢復的基礎尚不牢固,需求收縮、供給衝擊、預期轉弱三重壓力仍然較大,且外部不確定性較多,各種超預期因素隨時可能發生。汽車終端市場依然相對疲軟,國內有效需求尚未完全釋放,企業經營壓力較大,行業穩增長任務十分艱巨。

汽車行業是國民經濟支柱産業,對穩定經濟大盤至關重要,一直以來都得到國家的高度重視。在當前市場預期較弱的情況下,建議中央和地方政府繼續出臺一些行之有效的促進汽車消費政策,進一步激發市場活力,釋放消費潛能,助力行業全年實現穩定增長。(文:楊曉紅 圖:中汽協)