- 2024年1-9月中國汽車進口53萬台降4% 雷克薩斯進口零售暴增9%

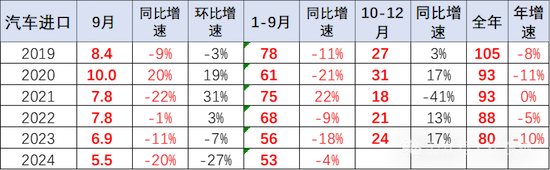

10月28日,乘聯會發佈最新數據。2024年1-9月汽車進口53萬台,同比下降4%。1-9月進口車最高的是日本158064輛、德國150475輛、美國86703輛。隨著中國電動化轉型改變了市場需求結構,燃油車需求持續萎縮,進口燃油車需求也出現明顯下降。

從圖表中可看出,2024年9月進口汽車5.5萬台,同比下降20%,環比8月下降27%,這是近期少見的9月下滑。隨著國産車的崛起和國際品牌本土化加速,近幾年汽車進口持續低迷,1-9月持續3年負增長,如果熨平波動,則是連續7年的負增長。

乘用車的進口車型排量集中于2升以下汽油車型,2.5-3升暫時增長較好。乘用車的進口車型排量集中于2升以下汽油車型,佔比整個乘用車的進口量51%的比例。近幾年的2升排量車型成為絕對主力。前期進口走勢較強的2.5升-3升的大排量進口車銷量下降,今年3季度回升明顯。2-2.5升的佔比明顯回升,3升以上的近期走強。歐洲對華出口乘用車主要是汽油車,其中40%以上是2.5升以上大排量車,這些車型的市場走勢較強。

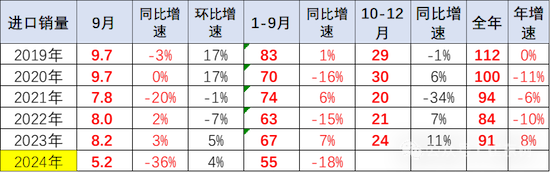

由於中國自主車企崛起,進口車銷量表現持續走差,也弱于國內國産豪華車市走勢。2021年進口車銷量達到94萬台,相對於2020年銷量下滑6%。2022年進口車的銷量84萬台,同比2021年大幅低10%,也相對弱于國産車的表現。2023年終於恢復正增長,達到91萬台,增8%。2024年1-9月進口車交強險數據為55萬台,同比下降18%。由於低基數的促進,今年1-9月進口車零售一般,未來壓力仍大。

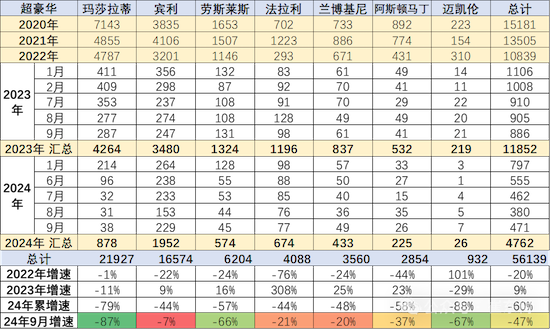

過去幾年進口超豪華車持續下降,但2023年以來出現9%的增長,2024年1-9月加速下滑。賓利和勞斯萊斯的走勢總體低迷,超豪華總體走弱體現超高端消費群體的購買力暫時放緩,或者是轉到的國産高端。

目前進口車主要靠豪華車的需求支撐,非豪華進口車劇烈萎縮。進口車中的主力進口豪華車佔比大幅增長。雷克薩斯的進口零售暴增9%,表現優秀;寶馬、奧迪、路虎的表現總體稍強;保時捷近期表現極弱。(資料來源:乘聯會秘書長崔東樹公眾號截圖)