- 10月末廣義貨幣同比增長8.4%

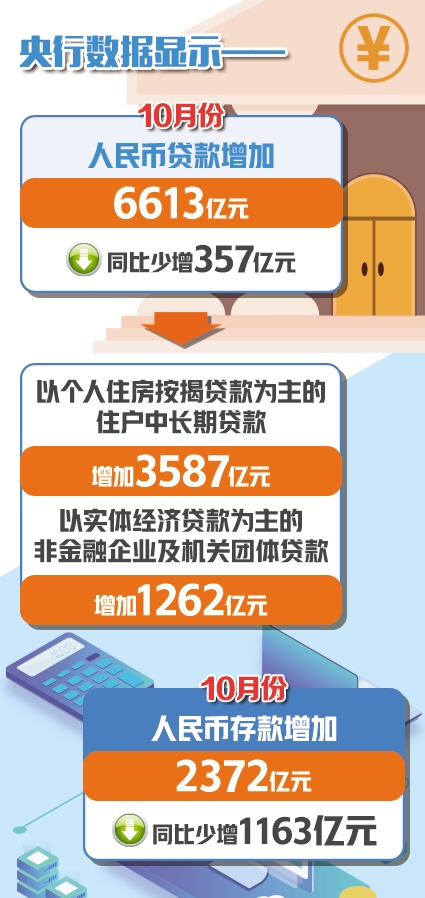

中國人民銀行11月11日發佈的最新金融數據顯示,1月至10月社會融資規模增量累計為19.41萬億元,比上年同期多3.21萬億元。10月末,廣義貨幣(M2)餘額194.56萬億元,同比增長8.4%,增速與上月末持平,比上年同期高0.4個百分點;10月社會融資規模增量為6189億元,比上年同期少1185億元;10月份人民幣貸款增加6613億元,同比少增357億元。

“10月份,各項存款餘額同比增長8.2%,較上月回落0.1個百分點,或與當月貸款低增,存款派生能力隨之減弱直接相關。”東方金誠首席宏觀分析師王青表示,當月財政存款增加約5500億元,少於歷年同期水準,反映在減稅降費、基建提速背景下,財政存款增長受到一定影響,這也在一定程度上推高了M2增速。整體上看,近期M2增速保持穩定,且處於略高於名義GDP增速的適度水準。

在交通銀行金融研究中心高級研究員陳冀看來,10月信貸增量雖低於市場普遍預期,但信貸增速依然保持在與當前經濟背景相匹配的區間,並且10月信貸增量受假期季節性擾動較為明顯,波動性較強,增量低於預期並不意外。

“從1月至10月社會融資總量與結構看,國內金融信貸環境有所改善,融資結構趨於優化,顯示政策效果有所顯現。”光大銀行金融市場部宏觀分析師周茂華説,需要關注的是實體融資需求低迷,這很大程度與去年四季度以來,全球經濟趨緩、外部不確定因素增多有關。

周茂華認為,單個月數據波動不會影響央行政策基調,央行政策整體保持穩健,央行將在穩增長、穩物價、防風險等政策目標中尋找均衡點,預計央行主要採取結構性信貸寬鬆與改革手段引導金融機構加大小微、民營企業等實體經濟薄弱環節支持力度。

“短期看,央行政策穩健基調未變,預計對市場影響偏有限。”周茂華説,11月社會融資信貸有望改善,這是因為一方面,央行逆週期調節政策有望延續。得益於下調政策利率、降準等工具,M2同比運行平穩,11月仍有一次降準,未來央行仍有望引導實體融資成本下行;另一方面,週邊不確定因素有緩和跡象,這有助於提振微觀企業融資需求等。另外,“雙11”促消費,一定程度有助於11月居民消費信貸改善。

“展望未來,在經濟下行壓力未現明顯緩解背景下,監管層將進一步加大逆週期調節力度。”王青認為,年底前M2、社融和信貸增速仍有望走出上行軌跡。(記者 姚進)