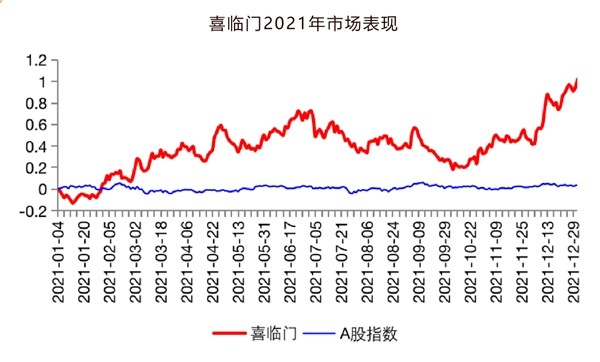

- 看好品牌成長 零售動能增強 喜臨門獲多家頭部機構重點關注

4月19日晚,國內床墊龍頭喜臨門以行業領跑者姿態,交出了一份亮眼的2021年成績單。

數據顯示,公司2021年年度實現總營收77.72億元,同比增長38.21%,歸屬於上市公司股東的凈利潤5.59億元,同比增長78.29%;歸屬於上市公司股東扣除非經常性損益後的凈利潤為4.96億元,同比增長58.19%。

喜臨門表示,2021年,站在“兩個一百年”奮鬥目標的歷史交匯點和公司“十四五”戰略規劃開局之年的起跑線上,面對多地點狀疫情的影響、風雲變幻的宏觀形勢和改革轉型的壓力,公司全體上下積極應對經營中的風險挑戰,立足公司新發展階段,打造持續盈利的“點線面體”,進一步拓展了公司的發展空間,取得了可喜的成績。

在年報公佈的同時,多家券商紛紛發佈研究報告對其給予“增持”、“買入”“強烈推薦”評級,自主品牌零售業務、軟床及配套産品、股權激勵等方面為各大機構重點關注。

招商證券指出,喜臨門自主品牌持續高增長,21 年業績靚麗。2021 年實現營業收入 77.72 億元,同比增長 38.21%,實現歸母凈利潤 5.59 億元,同比增長 78.29%;實現扣非凈利潤 4.96 億元,同比增長 58.19%。其中 Q4 營收 27.29 億元、歸母凈利潤 1.84 億元。喜臨門繼續推進品牌轉型升級,佈局國民品牌戰略,持續提升産品競爭力和門店形象,加大廣告宣傳投放賦能線上線下全渠道銷售。公司運營管理水準不斷提高,各項業務蓬勃發展,結構不斷優化,市場份額穩步提升。

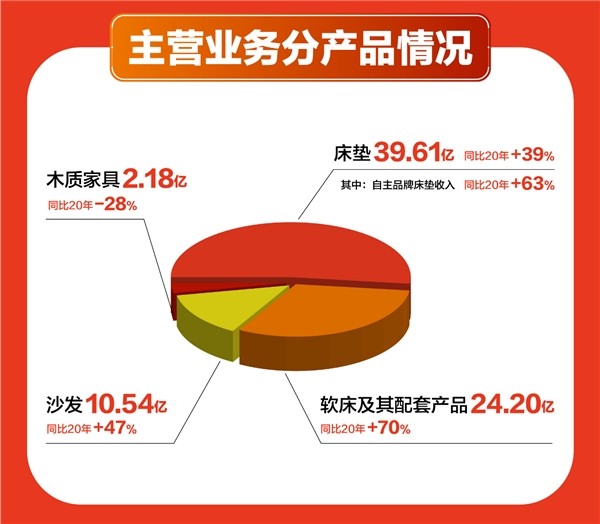

華泰證券在研報中強調,喜臨門自主品牌零售業務表現亮眼,渠道建設快速推進。21 年自主品牌零售業務營收同增 65% 至51.74 億元,其中線下渠道佈局加速推進,截至 21 年末喜臨門、喜眠、M&D(含夏圖)門店數量合計較年初凈增 852 家,21 年自主品牌線下營收同增 65% 至 40.76 億元;同時加大線上渠道行銷投放,21 年自主品牌線上營收同增 63%至 10.98 億元。此外,自主品牌工程業務聚焦開拓酒店客戶,創新合作模式,21 年營收同增 9%至 4.70 億元;OEM業務綁定宜家等國內外知名客戶,21 年營收同增 19%至 21.28 億元。

華金證券則指出,2021年,喜臨門踐行以“床墊為主體,臥室客廳為兩翼”的一體兩翼戰略,業務更加聚焦于軟體家居領域,自主品牌零售業務線下線上均取得優異表現。預計公司2022年線下拓展800-1000家門店,繼續豐富多元化産品矩陣佈局。我國床墊行業市場集中度仍處於較低水準,繼續看好公司自主品牌零售業務發展潛力。

華西證券指出,股權激勵彰顯公司未來信心。喜臨門持續完善利益共享機制,推出了2021年股票期權激勵計劃和員工持股計劃,激勵對象為公司董監高和核心技術(業務)骨幹。新一期激勵計劃的推出有助於充分調動公司員工對公司的責任意識,吸引和保留優秀管理人才和核心骨幹,進一步增強員工的凝聚力,激發組織活力。股權激勵的考核目標和公司營業收入以及凈利潤直接相關,預計公司業績將進入爆發期。

在眾多券商機構研報中,中國銀河證卷首次給予喜臨門推薦評級,並強調了項目2021年費用管控成效顯著,帶動凈利率同比改善。期間,喜臨門費用率為22.43%,同比下降 2.01%。其中,銷售費用率為 15.36%,同比下降 0.77%;管理費用率為 4.04%,同比下降 0.77%;財務費用率為0.67%,同比下降 0.61%;研發費用率為 2.36%,同比增長 0.14%。報告期內,公司凈利率為 7.79%,同比增長 1.55%。

業內專業人士分析稱,作為國內床墊行業的領軍企業,喜臨門2021年報的高增長態勢有望得到延續。目前,喜臨門正處於渠道、品類快速擴張階段,同時推進套係化銷售進行品類融合,提高客單價、店效,在加大品牌投入的助力下,公司業績有望快速提升。