- 河南確定城市維護建設稅納稅人所在地具體地點

來源:大河網 | 2021-09-01 09:11:01

原標題:9月1日起實施 河南確定城市維護建設稅納稅人所在地具體地點

大河網訊(政務記者 王怡瀟 路嬌)8月31日,記者從河南省財政廳了解到,為貫徹落實好《中華人民共和國城市維護建設稅法》,河南省財政廳和國家稅務總局河南省稅務局結合河南省實際,印發了《河南省財政廳 國家稅務總局河南省稅務局關於明確我省城市維護建設稅納稅人所在地具體地點的通知》。

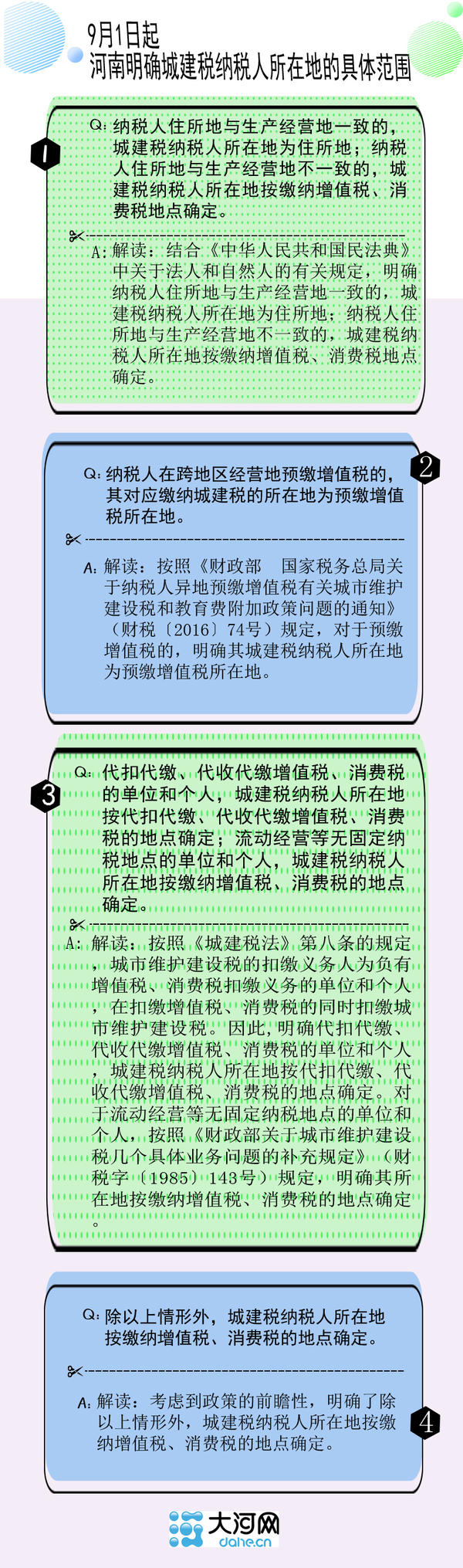

什麼是納稅人所在地?

納稅人所在地,是指納稅人住所地或者與納稅人生産經營活動相關的其他地點。明確城市維護建設稅納稅人所在地具體地點,目的是根據納稅人所在地的不同,對納稅人適用不同的稅率。

城市維護建設稅由誰繳納?

凡繳納增值稅、消費稅的單位和個人,都是城市維護建設稅的納稅義務人(簡稱納稅人),都應當依照規定繳納城市維護建設稅。

城市維護建設稅稅率是多少?

《通知》自2021年9月1日起施行,《通知》起草的法律依據是《城建稅法》第四條有關規定:納稅人所在地在市區的,稅率為7%;納稅人所在地在縣城、鎮的,稅率為5%;納稅人所在地不在市區、縣城或者鎮的,稅率為1%。

編輯:萬慶麗

最新推薦

新聞

文娛

體育

環創

城市