焦點訪談揭批P2P亂象:巴鐵投資方和借貸寶成典型

2016-11-25 09:56:21|來源:央視網|編輯:李邵鵬

央視網消息(焦點訪談):這一兩年,有類新聞大家都不陌生,那就是一些P2P公司,以高額利息吸引社會資金,堵不上窟窿就卷款潛逃,這樣的事我們時有耳聞。其實,規範的P2P公司,應該是“互聯網金融點對點借貸平臺”,可以提供安全高效的融資仲介服務。為了正本清源,保證P2P的健康發展,今年8月國家出臺了《網絡借貸信息仲介機構業務活動管理暫行辦法》,10月又出臺了《互聯網金融風險專項整治工作實施方案的通知》。應該説,這些規範的針對性都很強,落實到位必有成效。那它們落實到位了嗎?

9月上旬,記者在北京一處商業區附近看到,幾位年輕人正在路邊搞贈送老花鏡的活動。記者了解到,花鏡可以免費送,但要登記個人信息,還必須本人到發放的公司去領。

原來,這些人是一家理財公司——北京華贏凱來公司的員工,他們搞的送花鏡活動明顯針對的是中老年人,這裡面有什麼門道呢?按照指引,記者來到了這家公司,業務人員説,這家公司一直是做P2P理財的,現在正在推出新産品。

業務人員介紹,公司實力雄厚,這滿墻的牌匾就是證明。記者注意到,擺在最顯眼位置的,是一個名為“信用等級評價AA級企業”的牌匾,不過仔細觀察,這上面卻沒有公司的任何信息,記者電話聯繫上了頒證機構:中國互聯網協會信用評價中心,工作人員告訴記者:“你説的華贏凱來我這是查不到的,我不知道這塊銅牌的真實性,我覺得你們(投資)還得謹慎吧。”

看來,用來裝點門面的牌匾背後另有故事。看出記者有顧慮,業務員又拿出了一份前段時間剛簽定的合同,從合同上看,他們推銷的理財産品是債權轉讓,就是客戶拿錢,從華贏凱來手中購買債權,華贏凱來承諾返還本金並給予一定的收益。仔細查看這份合同,轉讓方華贏凱來公司負責人叫白丹青。合同的另一方債務方,也就是欠華贏凱來錢的那一方,顯示是邢臺縣東曠公路公司。

記者查詢河北工商系統官網,吃驚地發現,邢臺縣東曠公路公司實際控制人也叫白丹青。與轉讓方北京華贏凱來公司負責人同名,也就是説這份合同上的債務人、債權轉讓人很可能是同一人,這已經涉嫌了資金自融,也就是利用平臺自己給自己的項目融資。由於自融極易演變成非法集資,今年8月24日頒發的網絡借貸仲介機構管理辦法明確提出,平臺不得“為自身或變相為自身融資”。

詳細看這份合同,其中除了轉讓方、債務方,還有一個擔保方,業務人員強調,為了保障客戶收益,所有合同都由這家中字頭企業——中國建設企業聯合集團有限公司進行擔保。

業務員對記者説,這家企業是北京的,和他們是一種合作關係。記者觀察到,説這些話時,業務員顯得並不自然,這背後難道還有什麼故事嗎?記者查詢工商系統網站,發現承擔擔保的這家公司實際是:中國(香港)中國建設企業聯合集團有限公司北京代表處,負責人依然是白丹青。根據相關規定:包括香港、澳門、台灣在內的境外企業駐中國境內代表機構不得從事營利性活動,也就是説,這家代表處根本沒有擔保資格。這份合同多處違規,轉讓方、債務方、擔保方三方實際控制人還很有可能是同一人,蘊含著極大風險。

採訪期間,記者還遇到投資者來北京華贏凱來追賠損失,投資者提供的相關資料顯示,對所有到期投資,華贏凱來單方面強制順延,也就是説,投資者的錢不能按期兌付。

除了絕對禁止自融,8月24日頒發的暫行辦法對P2P的其它做法也劃出了明確紅線,但記者在調查中發現,目前依然有平臺無視這些紅線。在上海徐匯區的一家P2P公司——象山天申投資諮詢有限公司上海分公司,業務人員向記者介紹,在這裡投資,年化收益最高能達到15%,並且絕對保障收益。

根據暫行辦法:P2P公司不得“直接或變相向出借人提供擔保或者承諾保本保息”。這家平臺明顯違規。不僅如此,客戶投資後,這家公司在資金管理上也存在問題。公司業務員説,他們公司在銀行開戶,然後把客戶投資的錢轉到公司賬戶上去。

根據暫行辦法:平臺不得“直接或間接接受、歸集出借人的資金”,也就是説,必須由銀行存管,不允許平臺接觸客戶資金,這也是一條必須遵守的紅線,但這家公司依然是無視這條紅線。同樣根據暫行辦法,P2P借貸必須通過互聯網進行,然而記者試圖登陸這家公司網站時卻發現,公司網站早已關閉,這實際是一家僵屍平臺。根據國家互聯網應急中心提供的數據,目前全國已消失的P2P平臺數以千計。

國家互聯網應急中心互聯多金融風險分析項目組負責人吳震介紹,截止到10月28日,他們的系統共監測到的5312家P2P網絡借貸平台中尚在運營的有3209家,也就是説,消失平臺佔到40%。而即使還在運營的平臺,違規或異常的也有854家,平均算下來,每5家就有不只一家存在問題,其中涉嫌自融、承諾保本保息、承諾高收益等問題最為普遍,此外,還有些平臺的做法更加無視已經頒布的管理辦法。

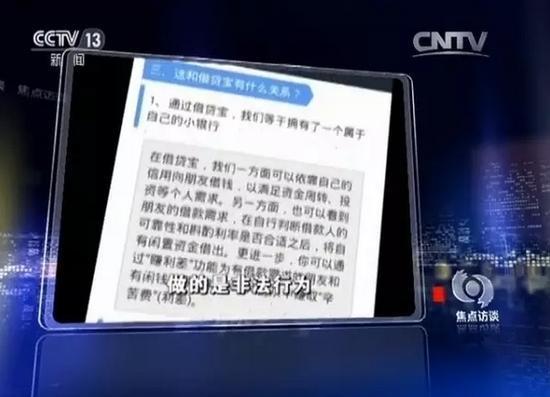

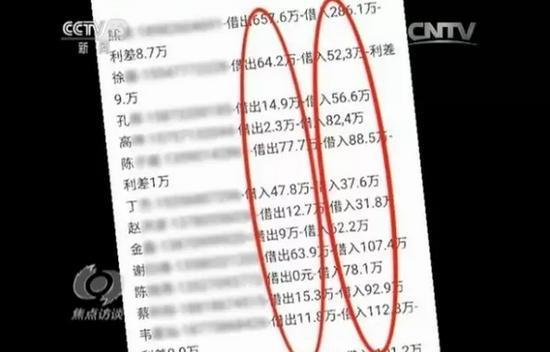

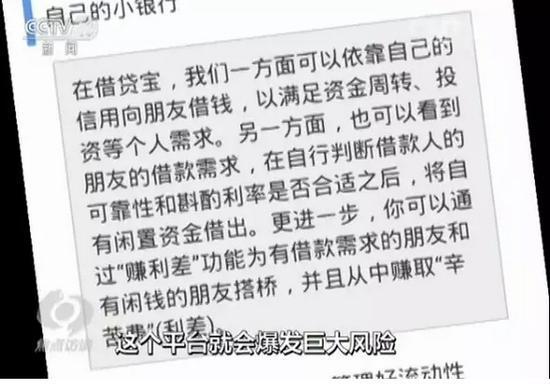

一家名叫借貸寶的P2P平臺內部人士向記者提供的資料顯示,不少人都存在著從平臺上借入資金的情況,少的幾十萬元,多的甚至一、兩百萬元。而為了防範在同一平臺借入資金過多導致的壞賬風險,8月24日頒布的暫行辦法明確規定:“同一自然人在同一網絡借貸信息仲介機構平臺的借款餘額上限不超過人民幣20萬元”,借貸寶明顯超越這條紅線。記者來到了借貸寶公司,接待人員説,記者了解到的情況確實存在,但暫行辦法對公司沒有約束力。

按理説,網絡借貸信息仲介機構的設立初衷,是為了解決中小企業融資難,促進普惠金融。但從這份內部資料可以看出,從平臺上借入資金的沒有任何公司企業,全是個人,並且除了借入外,還有借出,有的還寫著利差字樣。內部人員透露,借貸寶平臺參與者大多數都是個人,都在利用這個平臺做著借入借出賺利差的生意。

那麼,已頒布的P2P管理暫行辦法真的管不到借貸寶嗎?根據規定,“實施前設立不符合規定的,由地方金融監管部門要求其整改”。10月初國務院辦公廳《互聯網金融風險專項整治工作實施方案的通知》中則明確,今年11月底前,要對互聯網金融進行清理整頓,“拒不整改或違規情節較重的,依法依規堅決予以關閉或取締;涉嫌犯罪的,移送相關司法機關”。人民大學法學院副院長楊東參與了相關法規的起草制定,楊東説,類似借貸寶這種違規操作模式風險巨大,相關部門更應及早介入。

在加強對P2P平臺的監管、叫停違規平臺的同時,暫行辦法也更加強調對投資者的風險教育。根據互聯網應急中心提供的數據,參與P2P投資中,平均金額最多的是50至60歲人群。分析顯示,這一年齡段人群投資渠道、知識面相對狹窄,但手裏的富餘資金多,這也就是部分P2P公司喜歡採取用贈送花鏡、街頭攬客以吸引這部分群體的原因。業內人士為此提出建議,投資者必須具備一雙慧眼,學會甄別P2P平臺是否合規,最簡單直接的判斷依據就是看投到平臺的資金是否實現了真正的銀行存管,所有不合規的平臺都沒有做到銀行存管。

“據我們掌握的情況,目前真正落實存管的,大概也就100家左右,不足P2P平臺總量的百分之五。”吳震説。

網貸研究人員介紹,正規的銀行存管非常容易確認,正規平臺如果參與投資,支付時就會從平臺自動跳轉到銀行交易介面。相反,記者調查的幾家平臺都存在著問題。上海天申金融的網站早已關閉,按規定,P2P借貸必須通過互聯網進行,銀行存管也必須開通網上支付通道後才能實現;另一家平臺連網站都沒有,更談不上銀行存管;北京華贏凱來公司雖然有網站,但並沒有開通網上支付通道,銀行存管也就無從説起。

目前,除了P2P平臺這些違規問題,記者還了解到,隨著監管的強化,一些平臺搞起了新花樣,轉而打出了向客戶提供消費貸款的消費金融,可以像股票一樣交易獲利的虛擬數字貨幣等新招牌。僅以數字貨幣來説,就已發現700多種,國內發生的詐騙案件已涉及400多種。專家指出,這一現象值得警惕。

P2P公司違規操作,甚至挂羊頭賣狗肉披著合法外衣實施不法活動,嚴重破壞了國家的金融秩序,嚴重損害了公民的財産權益,必須堅決治理、嚴厲打擊。治重病需要下猛藥,也需要堅持群眾路線,充分發動群眾、密切依靠群眾。只有一手加強打擊,一手發動群眾,才能把政策法規落到實處,才能使治理整頓取得實效。

(原標題:《焦點訪談》揭批P2P亂象 借貸寶成負面典型)

標簽:

京公網安備 11040202120016號

京公網安備 11040202120016號