企業融資額與出口貿易數據掛鉤 大數據“破冰”無抵押信用貸

| 編輯: 母曼曄 | 時間: 2014-07-30 09:58:08 | 來源: 經濟日報 |

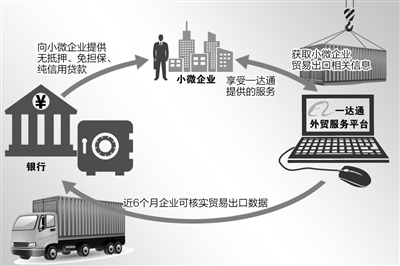

越來越多的中小企業主可以享受到“大數據”帶來的貸款便利了。日前,阿裡巴巴及中國銀行、招商銀行、建設銀行等多家銀行合作推出“網商貸高級版”,向使用阿裡巴巴一達通出口基礎服務的中小企業,提供以出口貿易數據為基礎的無抵押、免擔保、純信用貸款服務,最高授信可達1000萬元。這也是銀行首次基於阿裡巴巴平臺大數據和信用體系給中小企業提供無抵押信用貸款。

其實,早在2007年,阿裡巴巴就曾與多家銀行合作,推出網絡聯保貸款,嘗試解決電商平臺上企業的融資需求,但整體效果未達到雙方預期,合作在2010年趨於終止。隨後,阿裡巴巴推出了自己的小額貸款公司“阿裏小貸”。此次與銀行再度聯手,大數據究竟在其中發揮了怎樣的作用?

大數據解決信用難題

據阿裡巴巴有關負責人介紹,此次推出的“網商貸高級版”,企業獲得貸款時依然是與出口數據綁定在一起。通過一達通外貿綜合服務平臺出口的企業,每出口1美元可獲得1元人民幣貸款。其信用基礎是外貿企業最近6個月在一達通平臺上沉澱的出口數據,6個月內必須合作3單、出口10萬美元及以上就可以獲得申請資格。

對於沒有通過一達通服務平臺出口的外貿企業來説,申請網商貸高級版只有額度上的不同,出口1美元可貸0.8元人民幣,阿裡巴巴將通過海關物流等渠道調取企業近6個月可核實貿易出口數據,最終遞交給銀行實現貸款。

據阿裡巴巴外貿綜合服務事業部總經理魏強介紹,“網商貸高級版”最低利率8%,還款方式靈活:隨借隨還,到期還本。利息可以按日計息或按月付息,不需要任何的抵押和質押。

其實,網商貸高級版是“阿裏小貸”的升級版,“阿裏小貸”只能提供100萬元以下的單筆貸款,而“網商貸高級版”則可提供100萬元到1000萬元的貸款服務。在“阿裏小貸”中,風險管理、資金提供、貸後管理、壞賬均由阿裡巴巴獨自承擔,網商貸高級版的貸款資金來自合作銀行,並由銀行或保險公司擔保壞賬。

銀行為何肯拋出“橄欖枝”?招商銀行總行副行長唐志宏表示,企業獲得的融資數額與企業實際出口交易的真實數據掛鉤,出口數據越大,獲得的資金支持就越多,大數據的應用能使資金流更好地匹配企業的實際需求。中國銀行深圳分行信貸部總經理尚博英也表示,數據的真實性和全面性,是其能在小微企業貸款授信的過程中發揮關鍵性作用的前提。

“由於小企業無法有效證實自己的信用,無法降低銀行放貸風險,一直是貸款難的關鍵原因。”魏強認為,正是大數據幫助企業解決了信用難題。

建設外貿生態圈“閉環”

大數據對銀行的幫助,不僅限于為中小企業提供授信依據,還在於能夠幫助銀行降低成本,讓為中小企業貸款真正具有可操作性。

據不完全統計,70%以下的中小企業外貿進出口單筆資金需求的額度低於25萬元人民幣。相對於漫長的授信過程,如此低的金融額度讓金融機構“不堪重負”。

興業銀行企業金融總部副總裁林榕輝坦言,銀行過去一方面是不信任中小企業自己提交的數據,另一方面則是拿到數據的成本太高。“因為單筆金融小,按照傳統的凈值調查,取得各種資料需要大量的人力成本。”上海銀行總行小企業金融服務中心總經理朱會衝也認為,利用大數據支持,銀行在信貸流程上可以大大優化。

在阿裡巴巴集團副總裁、B2B事業部總裁吳敏芝看來,大數據的價值遠不只是為企業提供融資。“外貿企業積累真實的交易數據,其産生的效益是正向遞增的。首先,獲得更多融資後可以有更多資金去接更多訂單,反過來,訂單越多可獲融資額度也越多;另一方面,信用體系的積累對於外貿電商尤其重要,海外買家的信任可以幫助企業得到更多訂單,信用積累和訂單增加之間又可以形成正循環。”

吳敏芝同時表示,下一步,阿裡巴巴一達通外貿服務平臺還將推出更多舉措,來打造整個外貿生態圈的閉環。“企業、金融行業、物流等外貿行業的鏈條會更完整,而隨著更多企業加入進來,規模效應將帶來更多的應用場景。”

此外,參與“網商貸高級版”,也成為阿裡巴巴小微金融服務在信貸領域開放的開端。阿裡巴巴小微金服微貸事業部總經理俞勝法表示,後續“阿裏小貸”信貸風險管理、大數據運用等能力都將對外開放。“在服務實體經濟方面,沒有誰可以單槍匹馬完成。未來還將通過共享‘阿裏小貸’風險管理能力,引入外部資金進行直投等方式,幫助更多小微企業和普通消費者分享金融創新的實惠。”(經濟日報記者 陳靜 李治國)

新聞推薦

- 解碼“十五五”|三大城市群,合力進階2026-07-23

- 九載和歌同行 兩岸青年交流的三重跨越2026-07-23

- 航行警告!台灣海峽部分海域進行實彈射擊 禁止進入2026-07-23

- 菲律賓兩公務船侵闖中國黃岩島管轄海域 中國海警依法驅離2026-07-23

- 國臺辦:哪有同胞的期待和訴求,哪就會有祖國的關愛和守護2026-07-22

- 國臺辦:樂見台灣同胞用上大陸好的産品 ,限制阻撓大陸好産品入臺的是民進黨當局2026-07-22