匯改:清楚眼下事 清醒謀未來

2016-08-11 10:23:03|來源:中國經濟網|編輯:韓基韜

一年來人民幣中間價形成機制日益完善——

匯改:清楚眼下事 清醒謀未來

2015年8月11日匯改實施以來,人民幣匯率雙向浮動特徵明顯,匯率彈性增強,匯率預期總體平穩。同時,市場情緒趨向穩定和理性,人民幣匯率貶值預期減弱,跨境資金流出壓力逐步緩解。市場普遍認為,隨著匯改的持續推進,未來一個更為市場化和透明化的中間價形成機制正浮出水面—

2015年8月11日,央行啟動了包括調整人民幣對美元匯率中間價報價機制、加大參考一籃子貨幣力度等多項內容的改革。此次匯改被稱之為人民幣匯率市場化改革的重要一步。

一年來,“收盤匯率+一籃子貨幣匯率變化”的人民幣對美元匯率中間價形成機制初步形成,人民幣匯率雙向浮動特徵明顯,跨境資本流出壓力有所緩解,人民幣匯率預期總體穩定。未來,人民幣匯率形成機制改革仍將穩步推進。

匯率雙向浮動特徵明顯

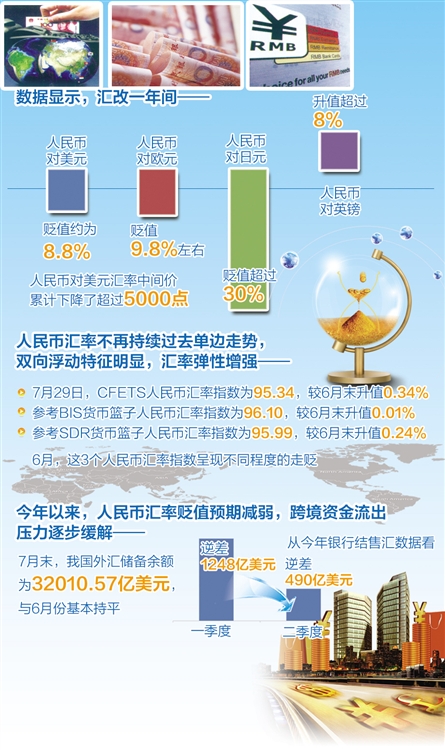

央行最新發佈的7月外匯市場運行情況顯示,7月29日,CFETS人民幣匯率指數為95.34,較6月末升值0.34%;參考BIS貨幣籃子和SDR貨幣籃子的人民幣匯率指數分別為96.10和95.99,分別較6月末升值0.01%和0.24%。而在6月,這3個人民幣匯率指數呈現不同程度的走貶。

整體來看,“8·11”匯改以來,人民幣匯率不再持續過去單邊走勢,雙向浮動特徵明顯,匯率彈性增強。

中國金融四十人論壇(CF40)高級研究員管濤看來,“8·11”匯改抓住了提升匯率形成機制市場化整體水準的“牛鼻子”。

“8·11”匯改是我國匯率市場化改革的延續,更恰逢2005年7月匯改10週年。歷經過去10多年的匯改,人民幣匯率浮動區間不斷擴大,人民幣匯率呈現有漲有跌的局面,人民幣匯率境內外價差趨於收斂,這都為“8·11”匯改奠定了基礎。

在此之前,由於人民幣匯率中間價形成透明度不高、供求信息反映不全面、加上中間價波動率較低,導致銀行間市場交易價與中間價長期背離。這種長期大幅度的偏離,影響了中間價的市場基準地位和權威性。

“不改中間價報價方式,交易價與中間價的偏離將會繼續存在,擴大日波幅以後也只會加劇而不會改善。”管濤表示,“8·11”匯改優化了做市商報價,回歸到了以上日收盤價作為定價基礎的做法,這有利於提高中間價形成的市場化程度,保持價格的連續性和透明度。

從人民幣匯率的走勢來看,其靈活性、規則性、透明度和市場化水準明顯提高。“8·11”匯改後,人民幣對美元中間價明顯下調,使得人民幣名義與實際有效匯率出現小幅下行;隨後,去年10月開始出現小幅反彈;今年年初,人民幣名義與實際有效匯率再度走弱。

目前,我國初步形成了“收盤匯率+一籃子貨幣匯率變化”的人民幣對美元匯率中間價形成機制,以市場供求為基礎、參考一籃子貨幣進行調節的特徵更加清晰。這有助於保持人民幣實際有效匯率的相對穩定,並穩定市場預期,為宏觀經濟創造較為穩定的外部條件。

跨境資本流出壓力緩解

最新數據顯示,7月末,我國外匯儲備餘額為32010.57億美元,與6月份基本持平。今年以來,我國外匯儲備降幅逐漸收窄,個別月份還有所增加。不僅如此,從銀行結售匯數據看,2016年一季度逆差1248億美元,二季度逆差大幅收窄至490億美元。這些數據表明,今年以來,市場情緒趨向穩定和理性,人民幣匯率貶值預期減弱,跨境資金流出壓力逐步緩解。

“8·11”匯改以來,受人民幣匯率、美聯儲加息預期等多個國內外因素影響,跨境資本的波動性一度明顯加大。去年第三季度,跨境資本外流形勢嚴峻,逆差規模顯著擴大,直到去年10月份形勢才有所緩和,逆差規模收窄。招商證券研究發展中心宏觀經濟研究主管謝亞軒認為,今年,跨境資本的波動呈現出“一波三折”的走勢:第一“折”是去年年底至今年1月份期間,跨境資本流動壓力和結售匯逆差規模增大;隨後,從2月到5月,又連續4個月出現改善;6月份開始,結售匯逆差規模再度加大。

但謝亞軒也指出,人民幣對美元匯率的走勢與銀行代客結售匯規模之間的一致性出現了弱化,雖然在今年五六兩月,人民幣對美元出現了一定幅度貶值,但結售匯逆差規模並未明顯擴大。

市場對人民幣匯率預期穩定,能在一定程度上抑制資本流出規模。“參考一籃子貨幣使得人民幣對美元匯率呈現雙向浮動的特點,這有助於打破市場單邊預期,避免單向投機。”央行在日前發佈的《2016年第二季度中國貨幣政策執行報告》中表示,今年2月份以來,隨著市場對新機制的理解更為深入,市場預期趨於平穩。

人民幣匯率中間價可預測性的增強,也起到了穩定市場預期的作用。在目前規則明確以及前日收盤匯率、籃子貨幣權重和一籃子貨幣匯率變化都公開透明的情況下,雖然各家做市商參考 CFETS、BIS、SDR三個貨幣籃子的程度不同,導致其中間價報價有所差異,但變動方向和大體幅度具有較高的一致性,因此市場參與者能夠比較準確地預測當日中間價。

匯改仍將繼續穩步推進

接下來,人民幣匯率形成機制改革會繼續朝著市場化方向邁進,更大程度地發揮市場供求在匯率形成機制當中的決定性作用。

市場化機制更有利於經濟的長期穩定。央行副行長易綱此前強調,一個僵化的、固定的匯率不適合中國國情,也不可持續。一個有彈性的匯率形成機制,是經濟發展的穩定器,也是國際收支的穩定器。從這個角度來看,彈性匯率對人民幣國際化的影響主要是正面的。

當前,我國經濟進入新常態,在結構調整和轉型升級之路上,需要一個更為市場化的匯率制度的支撐,這將為貨幣政策等其他政策安排提供更多空間。與此同時,隨著人民幣國際化步伐的穩步向前,人民幣匯率彈性的加大也有利於保持匯率和金融體系的穩定性。

管濤表示,繼續加快人民幣匯率形成機制改革的意義在於,一方面積極配合加快構建開放型經濟新體制的整體戰略部署,另一方面也是增強宏觀調控的獨立性、自主性,更好應對內外部不確定性的挑戰,保持經濟和金融的穩定。

“市場給我們留下的政策猶豫期可能越來越少,改革的時間窗口有可能稍縱即逝。”管濤認為,在面對諸多不確定性的情況實施改革,必須清楚知道自己在做什麼,清醒認識改革可能産生的後果,並週密謀劃,擬定預案,從最壞處打算,爭取最好結果。

央行在最新的貨幣政策執行報告中表示,將繼續完善人民幣匯率市場化形成機制,進一步發揮市場在匯率形成中的決定性作用,逐步形成以市場供求為基礎、雙向浮動、有彈性的匯率運行機制,保持人民幣匯率在合理均衡水準上的基本穩定。(經濟日報記者 陳果靜)

京公網安備 11040102700187號

京公網安備 11040102700187號