深圳深夜出臺樓市新政 非深圳籍需繳滿3年社保

原標題:深圳深夜出新政:社保1年變3年

北京會不會緊跟上海出臺樓市調控政策成了眼下北京買房人和賣房人最關心的問題。北京青年報記者了解到,北京相關部門對樓市已經做了摸底,並準備好了相關政策,將視市場情況決定是否出臺。繼上海之後,深圳市昨晚11點緊急出臺房地産市場調控政策。

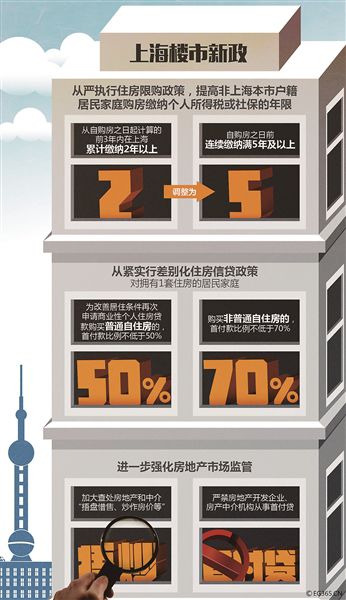

昨日(25日),上海發佈樓市調控新政,力度超出市場預期,被稱為史上最嚴。業內人士將上海樓市新出臺的調控措施總結為“提門檻、降杠桿”。根據新政,上海將從嚴執行限購政策,非本市戶籍居民家庭購房繳納個稅或社保年限由滿2年提高到滿5年,信貸政策方面,二套普通住宅首付不低於50%,二套非普通住宅首付不低於70%。

事件“史上最嚴”限購政策滬上出臺

上海樓市新政明確,非上海戶籍居民家庭購房繳納個人所得稅或社保的年限,從自購房之日起計算的前3年內在本市累計繳納2年以上,調整為自購房之日前連續繳納滿5年及以上。企業購買的商品住房再次上市交易,需滿3年及以上,若其交易對象為個人,按照上海市限購政策執行。

上海樓市新政之所以被稱為“史上最嚴”。它對非滬籍購房者的限購條件,甚至嚴於目前最嚴的北京限購政策:北京要求非京籍購房者繳納個人所得稅或社保的年限為5年,上海此前要求為繳稅2年且已婚,如今要求繳稅5年且已婚。這意味著非上海戶籍的單身漢失去了在上海買房的資格。

此外,本輪一線城市樓市在2015年走出反轉行情,其中有一個非常重要的節點,這個節點被稱為樓市“330新政”,該新政將二套房首付比例,降至四成。同時,對於使用公積金購買首套普通自住房,首付20%;擁有一套住房並已結清貸款的家庭,再次申請住房公積金購房,首付30%;二手房滿2年交易免征營業稅。該新政放大了購房者特別是二套房購買者的杠桿力度,直接扭轉了一線城市的樓市。昨日,上海最嚴樓市新政實際上了廢除了樓市的“330新政”:二套普通住宅首付款比例不低於50%;非普通自住房首付款比例不低於70%。同時,還要求購房人在申請貸款時還應承諾首付款為自有資金,違反承諾則作為失信行為信息納入上海市公共信用信息服務平臺。

同時,新政嚴格定義了“二套房”的概念,即“認房又認貸”的原則。不論購房者此前是否有貸款,只要買過房,即便還清了貸款,第二次買房時貸款,也被定義為“二套房貸款”。而此前上海市執行的是“認貸不認房”。

現象

遊資通過信貸、股市轉移到樓市

上海市住房城鄉建設管理委主任顧金山昨日就上海樓市上漲原因進行闡述。顧金山指出,去年上海住房價格上漲非常快,尤其是大寧綠地、浦東迪士尼板塊周邊地區以及地鐵軌道新發展等區域。

原因包括,第一,流動性相對寬裕,一線城市成為遊資的主要流向。去年遊資通過信貸、股市轉移到樓市,以及外地二三線城市資金流入上海的比較多。第二,由於信貸稅收政策的推動,上海本地剛性需求得到快速發展,這同時帶動一些沒有預期到的購買需求提前入市。第三,供求關係比較緊張,投資性需求回潮。第四,部分房地産開發企業和房地産仲介違規操作,通過P2P平臺推出了首付貸等業務,使得沒有條件購買二套房的消費者也有能力購買,這推動了市場投資和投機行為,也助漲了金融風險。第五,商業銀行普通商品房二套房政策放寬。

分析人士認為,上海出臺的樓市調控政策幾乎是按照這五個因素進行對症下藥的。“房價是怎麼通過政策漲上去的,再讓它怎麼通過政策回歸理性。”

焦點

風暴中的“首付貸”被判死刑

上海“鏈家事件”發生之後,“首付貸”、“監管貸”等場外配資金融業務曾被指認為是本輪一線城市樓市過快上漲的元兇之一,引發了監管部門的重視,在監管壓力下,此前涉足房地産金融的多個仲介紛紛宣佈旗下首付貸業務合作已全面暫停。

全國兩會期間,央行副行長潘功勝曾表示,央行正與住建部、銀監會等部門商量,準備開始對一些房地産市場、房地産企業、房地産仲介機構參與金融業務進行治理,若沒有資質,將不能跨界經營。

此前有媒體報道,目前三成購房者是借助仲介公司杠桿來完成購房的。單就仲介行業而言,“場外配資”規模或早超1萬億元。這些仲介和P2P全面暫停的首付貸將何去何從?昨日上海的最嚴樓市新政等於宣判了“首付貸”的死刑。

《意見》中稱,上海嚴禁房地産開發企業、房産仲介機構從事首付貸、過橋貸及自我融資、自我擔保、設立資金池等場外配資金融業務。對各類非正規金融機構為房地産交易提供各種形式金融業務行為開展專項整治。

影響“最嚴限購政策”抑制三成購房需求

由於上海樓市新政的內容提前被媒體曝出,導致在調控新政出臺的前一天,上海樓市經歷了瘋狂的24小時。據上海市房地産交易中心主辦的房地産交易服務網站“網上房地産”數據顯示,截至3月24日24時,上海市一手房簽約套數達到1706套,而在4個多小時前,這個數字才剛剛超過1100套。據網上房地産歷史數據,上海上月總成交套數1.1萬套。因簽售太火,該網站系統被擠爆。

據上海中原成交數據統計,2015年上海購房者中,非上海籍貫的客戶成交量已經佔到47.54%,這是一個很高的比重。據中原地産方面計算,“史上最嚴限購政策”大約抑制了27.9%的購房需求。

但這是否會帶來上海房價的下跌呢?對此,中原地産的分析師認為,上海的新房庫存消化週期僅有6.6個月,仍然處於供不應求的狀態。在這樣低存量下,房價要下跌也是不容易的。

上海一名房地産分析師認為,上海非普通住宅交易比重佔到六成,一旦嚴格執行新政策之後,總體交易量將下降三成,中高端樓盤可能會下降一半,因為中高端住宅杠桿比例更高。

對於上海樓市的走勢,從歷次上海樓市調控政策面“從嚴開始”的月份計算,大約7個月左右時間樓市的成交量將跌入低谷期。同策諮詢研究部總監張宏偉預測,上海第二季度市場交易量將會走低,下半年或因為第一季度市場高位放量而進入深度的市場調整期。預計在10月份,為了激活市場成交量,或者部分房企因為資金面的問題,上海樓市勢必會出現降價甚至大幅降價以價換量的局面。

調查

樓市亂象中的假結婚與假離婚

在昨日的新政發佈會上,上海市住房城鄉建設管理委主任顧金山説,上海市住建委在過去一年針對房地産市場的交易檢測中發現,有很大一部分購房者買了房子,卻不登記過戶,“買房人其實有限購政策在身,他先把房子買了,等限購政策釋放了,再過戶。”這些購房人群對房價的抬升比較厲害,“比如去年大寧板塊房價,一年漲了160%,完全是非理性上漲。”

顧金山介紹,過去一段時間,上海二手房交易市場“跳價”頻現、不理性行為很多。“假離婚”現象再次抬頭,“很多為了買房假離婚,最後變成真的離婚了。據我所知,這部分人非常多,很多人‘官司’都打到住建委來了。”

針對限購背景下的樓市亂象,昨日北青報記者在北京進行了一番調查。北青報記者走訪多家房地産仲介得知,雖然有著嚴格限購政策,但要避開監管的限制,最低只需要花費5萬元的費用。

當北青報記者表明瞭自己的購房意願卻由於限購條件而苦惱時,四惠地鐵站附近的一家房地産仲介公司的員工表示,只要交5萬元,他們就能搞定購房資格,這個方法就是假結婚。即找一個北京市戶籍的對象,雙方閃電登記結婚,然後快速過戶,完了馬上離婚。“又快又安全,唯一的風險是對方不肯離婚了。”該人士笑著説。

“除了假結婚以外,還有一個方式是辦工作居住證,整個過程大概在半年左右,費用在15萬元左右。這樣你就視同北京戶籍,完全避開了限購,單身可以買一套,家庭可以買兩套。要是你去年來,我敢打包票,曾經有一個月做了十幾單,但最近開始查得有些嚴,名額控制很緊,不建議採用這種方式。”

實際上,這一情況不止出現在北京,包括上海,深圳在記憶體在限購措施的一線城市都有發生。此前,北青報記者在上海調查時,有仲介人士表示,只要肯出一筆錢,避開限購完全不成問題。

爭議

錯誤的時間出臺的錯誤調控?

上海樓市新政出臺之後,北青報記者看到,在百度貼吧以及上海的一些本地論壇裏面,許多年輕人對新政中延長社保繳納年限的做法表示了不滿。

一名上海80後表示,他們成為了此輪上海樓市暴漲的犧牲品,投機者導致的惡果卻讓年輕人來承擔。實際上,對於那些剛剛滿2年社保預備在滬買房的年輕家庭或者是購房人群來説,上海新政將他們的買房置業計劃延後了3年。而3年之後,他們的收入上漲幅度能否趕上房價上漲的幅度不得而知。

北青報記者此前曾報道,上海此輪購房潮中改善型需求佔比約40%。“認房又認貸”的新政將這部分改善型需求首付提至50%或者70%,以改善生活為目標的換房需求將被大量扼殺。

對於那些此前符合條件已經購買一套房産,在此輪上漲行情中已經賣掉一套房産,並期待新政出臺後穩定房價再購買住宅的人而言,新政是一個“災難”。市民Cathy在微信公眾號“識局”撰文稱,自己就是一個社保滿3年未滿5年的人,而且剛剛賣掉了自己在郊區的房子,想要置換市區的三居室,“結果,賣掉了自己的房子,卻突然失去了購房資格。”Cathy曾樂觀預計政策會有一個緩衝期,但昨天發佈會現場宣佈新政即刻生效。“身邊很多我這樣的置換客,已經徹底慌了。”

另外,昨天的“新政”提出,上海將加大住房用地供應力度,提高中小套型商品住房供應比例。對此,有地産分析人士認為,一邊是最嚴限購、一邊是購買力透支、同時又大量增加供應,樓市的逆轉,將不可避免地到來。

深圳一名樓市分析人士則對“最嚴新政”出臺的時間節點提出了質疑,認為這是錯誤的時間出臺的錯誤的調控。去年放任樓市加杠桿,現在卻猛力去杠桿,這給樓市帶來很大的風險。短期投機本身有邊際效應,沒有足夠的買盤進場它會自動尋找平衡點。本組文/本報記者 朱開雲

最新消息

深圳二套房最低首付三成改四成

本報訊深圳市昨晚11點緊急出臺房地産市場調控政策,對能提供自購房之日起計算的前3年及以上在本市連續繳納個人所得稅或社會保險證明的非本市戶籍居民家庭,限購1套住房。

深圳市人民政府網站昨晚發佈的《深圳市人民政府辦公廳關於完善住房保障體系促進房地産市場平穩健康發展的意見》中稱,本市戶籍居民家庭(含部分家庭成員為本市戶籍居民的家庭)限購2套住房;能提供自購房之日起計算的前3年及以上在本市連續繳納個人所得稅或社會保險證明的非本市戶籍居民家庭,限購1套住房。

意見指出,多渠道增加住房供應,實行差別化住房信貸政策,加強房地産金融風險防控。對購房人家庭名下在本市無房且近2年內無住房貸款記錄的,貸款首付比例仍繼續執行最低3成;對購房人家庭名下在本市無房但近2年內有住房貸款記錄的或在本市已有一套住房但已結清相應住房貸款的,貸款首付比例執行最低4成。

結合前期全市首付貸風險排查情況,繼續開展全市金融風險排查和專項整治,嚴禁互聯網金融企業、小額貸款公司等金融機構從事首付貸、眾籌購房、過橋貸等金融杠桿配資業務。商業銀行應加強對購房首付款的來源核查。

追訪

北京已出手整治房地産仲介

上海樓市調控新政出臺後,北京各界最關注的是:北京會不會出臺樓市調控新政。對此,北青報記者了解到,北京相關部門對此已經做了摸底,並準備好了相關政策,將視市場情況決定是否出臺。北京相關主管部門已經開始出手整治房地産仲介了,近日,已經有120家仲介門店接受檢查。

昨日下午,北京市住建委發佈消息稱,為進一步規範房地産經紀機構市場秩序,近日,本市開展房地産經紀機構專項執法檢查。此次檢查的重點是擅自發佈房源信息、違規群租、哄抬房價、陰陽合同、經紀人員不良行為等十個方面。目前已抽查了東城、西城、朝陽、海淀、豐臺、石景山、通州等7個區的120家房地産經紀機構門店。檢查中發現,一些門店存在發佈虛假房源信息、未統一開具發票、不按要求進行備案、不按規定告知消費者注意事項等違法違規的現象,對此,市住建委執法部門已展開立案調查。

北青報記者了解到,近日北京許多仲介已經悄悄下架了高價房源。這些高價房源大多是元旦後、春節前被挂上去的,並且大多沒有照片。這些房源挂出的時間與房價上漲的時間點驚人地吻合。相關分析人士指出,這意味著這輪樓市上漲,部分不法仲介在背後哄抬房價,製造恐慌。

市住建委相關負責人表示,實施限購政策以來,本市實現了對購房家庭身份、戶籍、房産、社保、納稅、婚姻、工作居住證等信息的聯網聯查,並不斷完善審核機制,目前執行效果良好。執法部門將繼續加大限購執法力度,如隱瞞真實情況、提供虛假材料、以不正當手段獲得購房資格,該購房人將受到登出網簽、撤銷登記、限制在京購房等處理,甚至追究刑事責任,相關企業也將依法受到懲處。

相關分析人士表示,這意味北京監管部門已經注意到了包括假結婚、假離婚等樓市亂象,以後想通過這方面作假將會變得很難。

另外,值得關注的是,市統計局數據顯示,2月份北京新房價格同比上漲14.2%,二手房同比上漲27.7%。在樓市的歷史上,北京樓市監管一直採取緊盯上海的方式。對此,北青報記者了解到,在深圳、上海之後,北京出臺相關的樓市調控政策已是大概率,但相關業內人士分析,北京的調控政策或許會比較溫和,畢竟北京的房價漲幅要低於深圳和上海。 供圖/視覺中國

相關

上海要求購房人應承諾首付款為自有資金

昨天,中國人民銀行上海分行和上海銀監局聯合發文,要求進一步做好轄內個人住房貸款管理工作。文件要求轄內各商業銀行認真落實差別化個人住房信貸政策,嚴格執行上海市市場利率定價自律機制協商確定的個人住房貸款最低首付比例和相關利率要求,對於有投資、投機性購房特徵的,從嚴確定首付款比例和利率。

根據昨天出臺的上海《關於進一步完善本市住房市場體系和保障體系促進房地産市場平穩健康發展的若干意見》,上海將實行差別化住房信貸政策。對擁有1套住房的居民家庭,為改善居住條件再次申請商業性個人住房貸款購買普通自住房的,首付款比例不低於50%;對擁有1套住房的居民家庭,為改善居住條件再次申請商業性個人住房貸款購買非普通自住房的,首付款比例不低於70%。

對於首套房二套房的認定,上海也提高了標準。央行上海總部有關負責人表示,此前是按照貸款已經還清,購買第二套房,視同首套房貸款政策。但此次政策調整為,無論首套房的貸款有無結清,再買第二套房,申請房貸時都視為二套房。

央行上海總部和銀監局昨天出臺的文件還要求,商業銀行應加強對購房人首付款的核查,購房人在申請貸款時,應承諾首付款為自有資金,如違反承諾,則作為失信行為信息納入本市公共信用信息服務平臺。

文件還要求,商業銀行不得融資給第三方用於發放首付、尾款等相關貸款,不得通過大額信用卡授信、發放個人消費貸款和個人經營性貸款用於支付購房首付款。針對“首付貸”等引發的“場外配資”風險隱患,文件要求商業銀行進一步規範與房地産開發企業和房産仲介機構業務合作管理。同時,銀行要加強對房地産信貸風險的監測,做好壓力測試開展與結果運用。文/本報記者 程婕

京公網安備 11040102700187號

京公網安備 11040102700187號