- 重慶房企一季度成績單出爐

- 重慶日報 2019-04-11 18:19:27

在經歷春節傳統淡季後,重慶樓市迎來3月小陽春,市場整體升溫,客群購房意願度提高,市場供需兩旺,房企推盤加大,去化率上漲。4月9日,克而瑞發佈了2019年一季度重慶房企銷售金額排行榜。

數據顯示,目前正處於市場調整期,房企陣營分化明顯,融創、萬科、龍湖、金科等龍頭房企持續搶佔市場,中駿、新城等新進房企高歌猛進,躋身銷售排行榜前列。

統計口徑

1.數據來源:CRIC系統

2.統計時間:2019.1.1至2019.3.31

3.統計數據均為商品房數據

4.統計範圍:重慶主城九區

5.聯合開發項目流量榜金額雙雙計入統計;權益榜金額以股權拆分為準

》榜單解讀

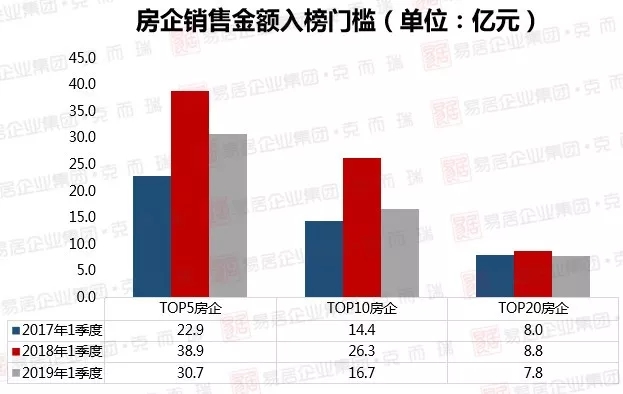

市場進入調整期 房企上榜門檻同比大幅降低

2019年一季度,主城商品房市場整體成交628.0萬方,與2018年同期相比下降33.5%;市場成交大幅萎縮,歸因于經歷2018年供需持續高位後,市場回歸理性,特別是改善類客群,有一定觀望情緒。在整體市場處於調整期,房企業績增速放緩。

從房企上榜門檻看,受限于市場因素,TOP5房企入榜門檻僅30.7億元,同比下滑21.1%,TOP10房企入榜門檻為16.7億元,大幅下降,同比下滑36.5%。

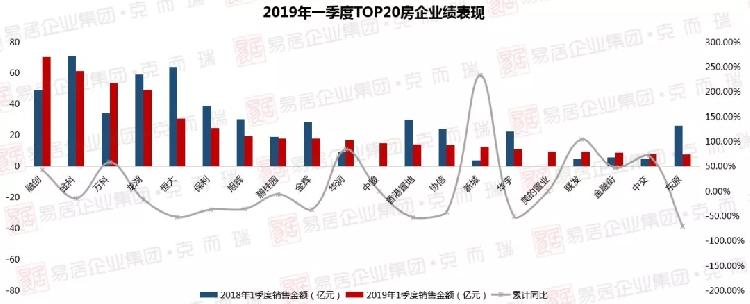

行業集中度持續加大 TOP20房企佔據市場73.4%份額

因大環境制約,房企增速放緩,但從行業集中度看,TOP級房企市場佔有率持續增長,行業繼續呈寡頭化發展,龍頭房企優勢持續放大。

2019年1季度,TOP5房企業績集中度達41.3%,同比上升8.3%,規模型房企市場地位愈發穩固,TOP20房企集中度為73.4%,同比上升3.3%,品牌房企進一步佔據重慶市場江山。

速度放緩 多家房企銷售金額下滑

2019年各房企開始改變戰略發展,放緩腳步,進行了提質控速。部分房企也受貨值影響,後勁發力不足,因此一季度各房企銷售多出現下滑跡象。

在TOP10房企中,70%的房企銷售業績同比出現下滑。隨著市場進入平穩期,房企多個新項目入市,後續業績有明顯上漲可能。

新城作為新進房企代表,因前期土地儲備充足,2018年下半年各項目相繼入市,一季度銷售發力,整體表現亮眼,業績翻番,躋入銷售排行榜Top20,位列14名。

房企梯隊劃分明顯 新進房企“彎道超車”

從市場成交看,TOP20房企梯隊劃分明顯,龍頭企業穩居第一梯隊,且憑藉成熟的運作能力,龍頭房企後續將“強者更強”,與第二梯隊拉開更大距離。

第二梯隊中,房企業績差距較小,呈“膠著”現象,梯隊內房企互相超越概率較大,貨儲充足的房企在後市爆發力強,可躋身排行榜前列。

第三梯隊中,美的置業、聯發、金融街等因前期貨儲充足,在市場調整期,彎道超車,進入銷售排行榜TOP20;東原從2018年下半年開始加快增儲速度,隨著新增項目陸續面市,後市可期。

》後市預判

政策端:繼續維穩

雖然在一季度各地樓市政策已經出現了不同程度的“鬆動”,但主要還是因城施策的試探性放鬆,多數城市還是以“放寬落戶”,“鬆綁限購”來刺激短期市場需求,中央堅決執行“房住不炒”政策,重慶在目前政策調控相對寬鬆的情況下,預計將會繼續維穩,信貸政策有繼續下調的可能性。

土地端:供應加快

土地供應端速度加快,優質地塊逐步上架,樓面價或持續刷新。從供地方向看,1.5環及2環外熱門板塊仍是城市供應熱門區域,但核心區亦有適當放量,洋人街拆遷後,彈子石地塊或將逐步釋放。

市場端:以“穩”為主

在政策先變,市場再變的環境下,房地産銷售面積有所下降,但仍將擁有較大體量,價格也不會有明顯波動,繼續維穩。企業業績增幅或有適當放緩,但仍將保持可持續發展,市場將以“穩”為主。

- 編輯:歐平淑

-

- 20項服務措施支持製造業企業中長期融資

- 2020-06-18 09:01:19

-

- 力爭上游永向前 堅定信心再出發

- 2020-06-18 08:59:05

-

- 守望相助 習近平這樣推動中非團結抗疫

- 2020-06-17 16:05:20

-

- 同兩國領導人通電話,習主席談到這些大事

- 2020-06-17 16:04:24

-

- 重慶試點跨境電商新模式 下單提貨10分鐘

- 2020-06-17 09:15:58

-

- 兩江新區“四個協同”探索創新路

- 2020-06-17 09:12:46

-

- 2020年重慶英才計劃申報正式啟動

- 2020-06-17 09:11:10

-

- “兩江四岸”60公里貫通工程今年啟動建設

- 2020-06-17 09:09:52

京公網安備 11040102700187號

京公網安備 11040102700187號