央視網消息:昨天(11月25日),全社會普遍關注、事關你我退休後生活的個人養老金制度啟動實施了。人力資源社會保障部、財政部、國家稅務總局三部門發佈通知,明確個人養老金制度在北京、天津,以及河北石家莊、雄安新區,山西晉城市等36個先行城市和地區啟動實施。先行城市符合條件的群眾可自願參加個人養老金業務。

目前,銀保監會公佈的首批可以開辦個人養老金業務的23家商業銀行,正在陸續與人力資源社會保障部個人養老金信息管理服務平臺進行對接測試。已完成對接測試的商業銀行名單公佈在國家社會保險公共服務平臺,群眾可通過該平臺和電子社保卡等渠道查詢。人力資源社會保障部將根據商業銀行系統接入情況實時更新相關名單。

相信每一個人都希望自己的晚年生活能夠更舒適、品質更高,這就離不開一定的經濟保障。首先,什麼是個人養老金?要想弄清楚這個問題,先得從咱們國家的養老保險體系説起。

我國多層次養老保險體系主要包括“三支柱”。第一支柱為基本養老保險,包括城鎮職工基本養老保險和城鄉居民基本養老保險。第一支柱立足於保基本,採取社會統籌與個人賬戶相結合的制度模式,體現社會共濟,已具備相對完備的制度體系。目前覆蓋人數已達10.5億,積累基金6萬多億元,基金運行總體平穩,待遇按時足額發放。

第二支柱為企業年金、職業年金,由用人單位及其職工建立,主要發揮補充作用,已有良好的發展基礎。截至2022年二季度,參加企業(職業)年金的職工7500多萬人,積累基金近4.7萬億元,補充養老作用初步顯現。

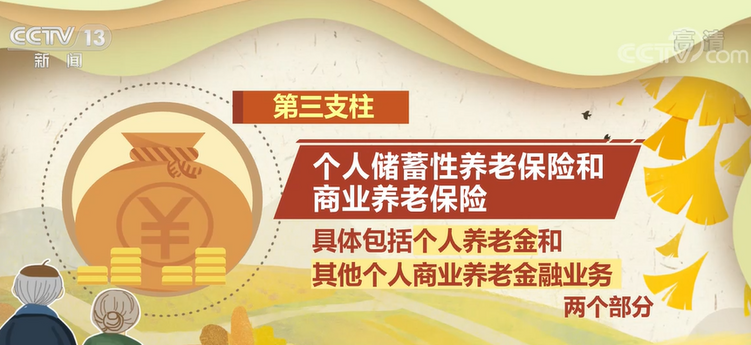

第三支柱為個人儲蓄性養老保險和商業養老保險,具體包括個人養老金和其他個人商業養老金融業務兩個部分。此前沒有全國統一的制度性安排,是多層次養老保險體系的短板。

人力資源和社會保障部養老保險司副司長 賈江:個人養老金是第三支柱裏有制度安排的部分,是政府給予政策支持、個人自願參加、市場化運營的補充養老保險制度。個人養老金制度的建立是完善我國多層次多支柱養老保險體系的重要舉措,有利於促進我國養老保險制度的可持續發展。

對外經貿大學保險學院副院長 孫潔:(個人養老金)是政府主導、市場運作,不僅包含商業養老保險,還包括公募基金、理財産品、信託資金。

綜上所述,個人養老金是指政府政策支持、個人自願參加、市場化運營的補充養老保險制度,採取個人賬戶模式,由個人繳費,實行完全積累,市場化運營,並與基本養老保險、企業、職業年金相銜接。

這麼看來,個人養老金實際上就是補充養老保險。既然已經有了基本養老保險,有些單位還有企業年金,我們為什麼還要再購買個人養老金呢?參加個人養老金業務又能夠享受到哪些優惠政策?來聽聽專家的分析。

中國勞動和社會保障科學研究院院長 莫榮:有助於幫助我們個人統籌安排好未來的養老金,我們這個個人養老金實行個人賬戶,我們可以根據需要購買相應的符合規定的金融産品,這些金融産品都是通過一些政府的審核,有一個白名單。

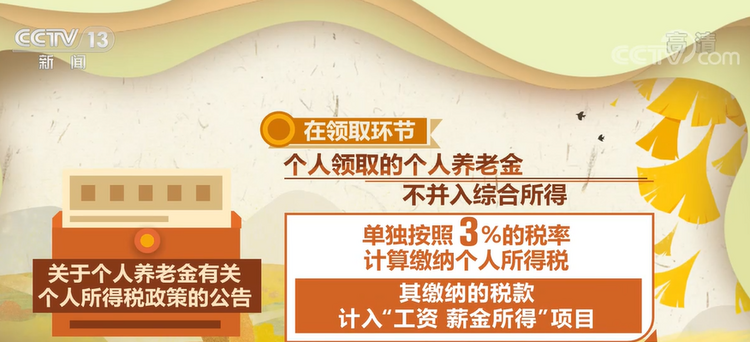

此外,個人養老金的政策支持主要體現為稅收優惠政策。財政部、稅務總局發佈的關於個人養老金有關個人所得稅政策的公告顯示,在繳費環節,個人向個人養老金資金賬戶的繳費,按照12000元/年的限額標準,在綜合所得或經營所得中據實扣除;在投資環節,計入個人養老金資金賬戶的投資收益暫不徵收個人所得稅;在領取環節,個人領取的個人養老金,不併入綜合所得,單獨按照3%的稅率計算繳納個人所得稅,其繳納的稅款計入“工資、薪金所得”項目。

對外經貿大學保險學院副院長 孫潔:市場運作以後,實際上是一種封閉式的運行,所以實際上也是一種讓個人在未來為自己多存一筆錢,然後政府提供稅收優惠,所以這一塊實際上對於個人來講也是有好處的。所以就是一個是節稅的效果,實際上是對未來多提出一重保障。

能夠讓晚年生活多一重保障,個人養老金制度自然備受關注。此前人力資源社會保障部、財政部等五部門聯合發佈的實施辦法明確,個人養老金制度具有廣泛的覆蓋範圍。那麼究竟是哪些人可以加入到個人養老金制度中來,又為什麼會做這樣的規定呢?

對外經貿大學保險學院副院長 孫潔:現在參加個人養老金制度的人群應該是參加基本養老保險覆蓋的一些基本群體,如果沒有第一支柱,基本養老保險的參保記錄是無法進入到系統裏的,也享受不到稅延的優惠。

從制度功能看,只有參加了基本養老保險,實現了保基本這一前提,參加個人養老金才能體現補充養老保險的功能。從覆蓋範圍看,我國基本養老保險制度已經實現了制度全覆蓋,目前參保人數達到10.5億人,基本涵蓋勞動年齡人口。在此基礎上,有意願的勞動者參加,可以實現個人養老金長期繳費,持續增加個人賬戶資金積累。

個人養老金業務在36個先行城市和地區率先啟動實施,從開戶到領取,全流程具體如何操作呢?一起來了解一下。

第一步:通過全國統一線上服務入口或商業銀行等渠道,選擇“個人養老金賬戶開立”服務,建立個人養老金賬戶。

第二步:通過商業銀行手機銀行或櫃面等渠道,開立個人養老金資金賬戶。通過商業銀行渠道,參加人可一次性完成個人養老金賬戶和個人養老金資金賬戶的開立。

第三步:通過現金、手機銀行或個人網銀等渠道,自然年度內一次性或分次向個人養老金資金賬戶繳費。需要注意的是,個人養老金繳費實施限額管理,目前每年繳費上限為1.2萬元,超過限額不允許繳存。

第四步:繳費階段,選擇在預扣預繳,也就是取得工資薪金所得、按累計預扣法預扣預繳勞務報酬所得的或者匯算清繳時,使用“個人所得稅”APP掃碼等方式,享受稅收優惠政策。

第五步:通過個人養老金産品銷售渠道,購買符合規定的儲蓄存款、理財産品、商業養老保險、公募基金等個人養老金産品。

第六步:領取時,通過商業銀行渠道,可選擇按月、分次或者一次性等方式領取個人養老金,由商業銀行機構代扣代繳個人所得稅後,轉入本人社會保障卡。

個人參加個人養老金的全流程信息都通過全國統一線上服務入口查詢個人養老金相關賬戶、繳費、交易、領取等個人權益信息,同時可查詢個人養老金産品及發行機構等信息。

最後還有一個大家格外關心的問題,錢存入個人養老金賬戶後,這筆錢可以怎麼用,又如何實現保值增值呢?

在《個人養老金實施辦法》中明確,個人養老金實行個人賬戶制,繳費完全由參加人個人承擔,自主選擇購買符合規定的儲蓄存款、理財産品、商業養老保險、公募基金等金融産品,實行完全積累,按照國家有關規定享受稅收優惠政策。

《實施辦法》規定,參加人自主決定個人養老金資金賬戶資金購買個人養老金産品的品種和金額。個人養老金産品銷售機構要以“銷售適當性”為原則,做好風險提示,不得主動向參加人推介超出其風險承受能力的個人養老金産品。