從央行最新發佈的數據看,核心金融數據整體向好,融資和信貸結構不斷優化,企業中長期貸款企穩回升,銀行體系流動性合理充裕。金融體系對實體經濟的支持力度不斷增強。

相關負責人表示,目前我國法定準備金率處於適度水準,根據宏觀調控的需要,進一步下調存款準備金率也存在一定的空間——

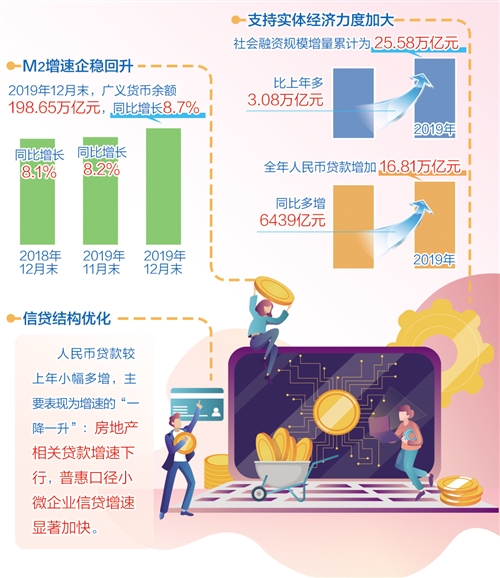

中國人民銀行1月16日發佈的2019年金融統計數據顯示,12月末,廣義貨幣(M2)餘額198.65萬億元,同比增長8.7%,增速分別比上月末和上年同期高0.5個和0.6個百分點;2019年社會融資規模增量累計為25.58萬億元,比上年多3.08萬億元;全年人民幣貸款增加16.81萬億元,同比多增6439億元。

“從12月份數據看,核心金融數據整體向好,結構在優化,企業中長期貸款企穩回升。金融機構對小微企業的貸款增速持續加快,金融體系對實體經濟的支持力度不斷增強。”中國人民銀行調查統計司司長阮健弘表示,當前的金融體系更加健康,流動性向實體經濟傳導的渠道更加通暢。

M2增速有所回升

“2019年末,M2增速有所回升。這是人民銀行堅持穩健貨幣政策,加強逆週期調控,政策針對性和實效性明顯體現的結果。”阮健弘説,2019年人民銀行會同相關金融管理部門,適時運用多種政策工具,在豐富銀行補充資本的資金來源方面做了很多工作,適時降低存款準備金率,提升了商業銀行貸款投放能力,推動了M2增速的企穩回升。

阮健弘表示,從數據上看表現為3個方面:一是銀行貸款保持較快增長。2019年末人民幣貸款增速12.3%,保持在較高水準;二是銀行債券投資持續保持較快增長。2019年銀行債券投資同比增長15.6%,比上年同期高2.3個百分點,較好支持了政府債券和企業債券的發行;三是商業銀行以股權投資的形式對非銀行業金融機構融出資金規模的降幅收窄。2019年末降幅為6.4%,比2018年末的9.8%收窄了3.4個百分點。

阮健弘認為,總體看,目前銀行體系流動性合理充裕,2019年末超額存款準備金率是2.4%,比上月末高了0.7個百分點,貨幣的派生能力比較強,貨幣乘數處於較高水準。

“2019年12月份信貸、社融數據整體表現平穩,結構調整態勢延續。這一方面體現了央行控制宏觀杠桿率、不搞大水漫灌的決心,另一方面也顯示引導金融機構加大對製造業投資等支持力度的結構性貨幣政策正在取得效果。”東方金誠首席宏觀分析師王青説。

信貸結構持續優化

值得注意的是,2019年社會融資規模增量累計為25.58萬億元,比上年多3.08萬億元。阮健弘表示,這顯示出金融體系對實體經濟的支持力度在加大。從結構上看,貸款和債券是多增,表外融資是少減,“兩增一減”是社會融資規模增長多增的主要原因。

中國人民銀行辦公廳主任周學東表示,“兩增一減”與治理影子銀行有關。2019年表外融資3項少減了1.18萬億元,而2018年減少了4.2萬億元,這顯示資管新規實施以來,影子銀行規模不斷壓縮。

結構優化效果明顯的還有信貸。王青認為,從全年看,人民幣貸款較上年小幅多增,主要表現為增速的“一降一升”:房地産相關貸款增速下行,而普惠口徑小微企業信貸增速顯著加快。全年新增社融規模比上年多增約3萬億元,扭轉了上年大幅少增約3.6萬億元的勢頭。這顯示局部信用收縮局面正在改善,金融對實體經濟的支持力度有所加大。

在中國民生銀行首席研究員溫彬看來,信貸結構進一步優化主要體現在:一是加大對公司類貸款投放,特別是加大對民營和小微企業信貸投放,新增公司貸款佔全部新增貸款的比重為56.2%,較上年上升了4.83個百分點;二是提高中長期貸款比重,新增中長期貸款佔全部新增貸款的比重為67.4%,較上年末上升了2.16個百分點。

進一步降準還有空間

新年全面降準後,後續存款準備金率下調的空間有多少?中國人民銀行貨幣政策司司長孫國峰表示,在當前防控金融風險攻堅戰背景下,維持一定的存款準備金水準是必要的,綜合國際國內看,目前我國法定準備金率處於適度水準,根據宏觀調控的需要,進一步下調存款準備金率也存在一定的空間,但這個空間是有限的。

“通過貸款市場報價利率(LPR)改革,打破貸款市場利率隱性下限的效果也非常明顯。”孫國峰説,2019年12月份,新發放貸款中利率低於貸款基準利率0.9倍的,佔比已超過16%,也帶動了整個貸款實際利率水準的下降。2019年12月份新發放貸款平均利率為5.74%,是2017年第二季度以來的最低水準。自2019年8月份LPR改革啟動以後,新發放的一般貸款的平均利率下降0.36個百分點,而2019年底1年期LPR較改革前下降了16個基點。一般貸款平均利率下降幅度比LPR下降幅度要大,説明利率傳導效率正在提升。

隨著LPR改革的推進,如何理解“降息”?孫國峰表示,降息涉及基準利率。貸款利率市場化程度提高,LPR改革後主要是由市場來決定;存款的基準利率還將長期保留,作為我國利率體系壓艙石的作用還要發揮。人民銀行將根據國務院的部署,綜合考慮經濟增長、物價、基本面的情況,適時適度進行調整。

目前,貸款實際利率水準下降明顯,特別是小微企業貸款利率明顯下降。據人民銀行金融市場司司長鄒瀾介紹,2019年小微企業貸款呈“量增、價降、面擴”態勢。截至2019年末,普惠小微貸款支持2704萬戶小微經營主體,同比增長26.4%;單戶授信1000萬元以下的小微企業戶均貸款餘額161萬元,個體工商戶和小微企業主經營性貸款戶均餘額31萬元,小微貸款普惠性進一步提升。(記者 姚 進)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。