國際在線消息:2020年7月8日,騰訊理財通、券商中國和企鵝調研對外發佈了《後疫情時代國人財富管理報告》,對疫情後的中國居民財務狀況及投資理財觀念進行了調研。報告顯示,投資理財成為居民增加收入的主要方式,銀行理財産品、保險産品、公募基金成為居民資産配置的主要方向,權益型基金是居民配置成長型資産的首選。

報告中三項主要結論:首先,受新型冠狀病毒肺炎疫情(以下簡稱“疫情”)影響,我國居民收入出現了不同程度的減少。其中,“個體經營者”受到的衝擊最為顯著。在受訪對象中,過半數受訪者因疫情被迫減少生活支出但受訪者普遍負有房貸、車貸、消費貸等不同類型的貸款,消費支出也具有一定剛性,總體支出減小的空間有限。其次,大部分居民對未來一至兩年的收入增長持樂觀態度。“節流”的同時“開源”成為居民應對經濟壓力的主要手段。投資理財依舊是增長收入的首選渠道。再次,疫情降低了居民的風險偏好。“後疫情時代”,居民更傾向穩健投資,降低個人對今年收益率的預期——過半數受訪者認為今年投資組合收益率將下降。在大類資産配置上,銀行理財産品、保險産品、公募基金是居民資産配置的主要方向,權益型基金是居民配置成長型資産的首選。

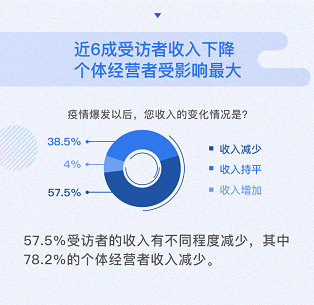

疫情發生後近6成居民收入下降,個體經營者受衝擊最大

報告顯示,在疫情發生以後,57.4%的受訪者收入有不同程度減少。其中,17.5%的受訪者收入減少幅度超過50%;15%的受訪者收入減少幅度在20%至50%之間;24.9%的受訪者收入減少幅度低於20%。各職業群體中,個體經營者的收入受此次疫情衝擊最大。從現實情況來看,個體經營者多從事餐飲、零售等服務業,這些行業受疫情衝擊更為直接。調查數據顯示,78.2%的個體經營受訪者表示收入減少。其中,收入減少超過50%的個體經營受訪者達三成。

個體經營者收入受疫情影響狀況。

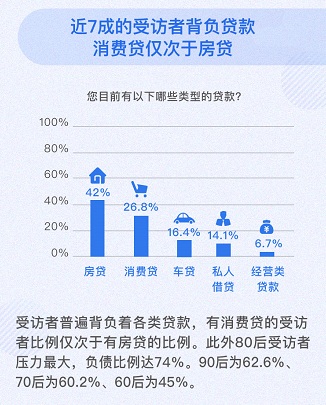

我國居民整體負債比例較多。報告顯示,約7成受訪者背負不同類型的貸款。其中,42%的受訪者負有房貸,16.4%的受訪者負有車貸,26.8%的受訪者負有各類消費貸。按照年齡段劃分,“80後”債務壓力最大,比例達74%。相比之下,“60後”的債務壓力最小,有負債比例為45%。

負債類型比例分佈情況。

方正證券首席經濟學家顏色表示,疫情導致多數群體收入下滑,低收入群體工作或更不穩定,收入脆弱性更強。在疫情衝擊和收入下降的情況下,貸款償還支出具有剛性,居民將面臨更大的還款壓力,尤其是受疫情影響較嚴重的行業、較脆弱的小微企業以及相關從業人員。

居民對未來收入增長不悲觀,節流與開源並舉

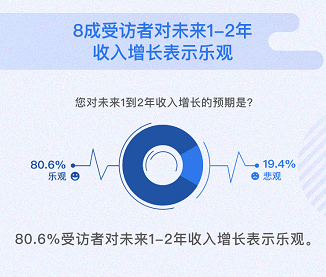

儘管受疫情影響,不少居民的收入出現節流但大多數受訪者對未來收入情況並不悲觀。報告數據顯示,對未來一至兩年收入增長保持樂觀和中性態度的受訪者超八成,比例為80.6%。其中,有40.4%的受訪者明確表達了樂觀或較為樂觀的態度,認為未來一至兩年收入會實現較好增長,40.2%的受訪者表達了中性立場。

未來收入增長態度調查。

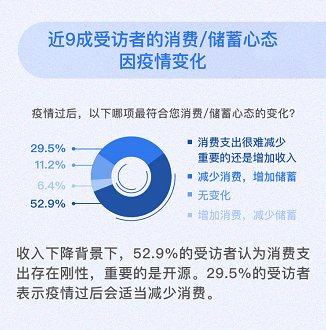

在經濟未完全恢復的背景下,不少居民計劃削減支出,以“節流”應對收入下降壓力。報告顯示,29.5%的受訪者表示疫情過後將會適當減少消費,增加儲蓄。不過,52.9%的受訪者認為消費支出有一定剛性,很難削減,收入方面的“開源”更為重要。

52.9%的受訪者認為消費支出存在剛性。

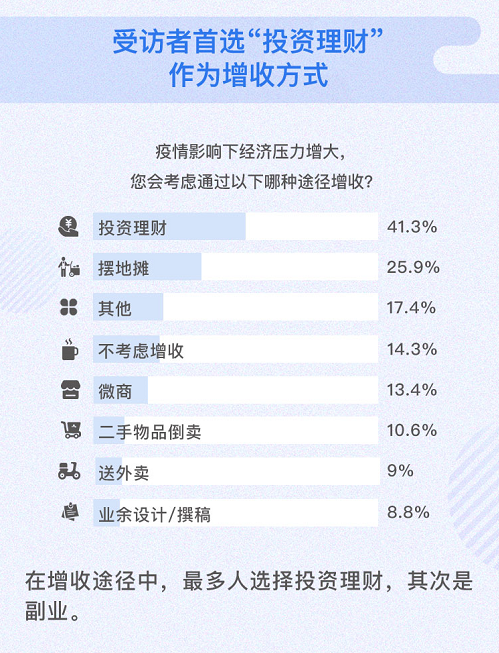

在計劃增收的各種途徑中,41.3%受訪者考慮通過“投資理財”進行增收。此項數據顯示出財産性收入已成為居民收入的重要補充。

增收途徑調查結果顯示,投資理財成增收首選。

財信國際經濟研究院副院長伍超明表示,我國經濟長期向好趨勢沒有改變,居民對收入增長保持樂觀預期,符合經濟基本面逐步向好的表現。疫情導致居民消費心理髮生較大改變,疫後居民儲蓄意願有所增強,對消費或帶來一定衝擊。危機後居民增加儲蓄並非個例,從歷史經驗來看,2008年金融危機期間,美國個人儲蓄存款總額曾連續17個月月均增速達到50%以上,表明危機發生後居民的安全意識普遍強化。

居民風險偏好降低,投資理財傾向穩健

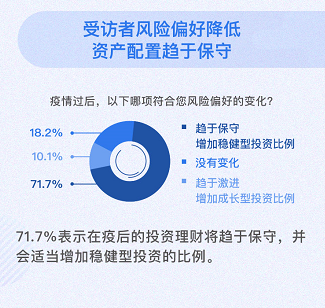

疫情降低了人們的投資風險偏好。報告顯示,71.7%的受訪者表示疫情過後將在投資理財中更趨於保守,增加穩健型資産的配置比例,只有10.1%的受訪者表示將更為激進,增加成長型資産的配置比例。此外,有18.2%的受訪者表示疫情不影響其配置決策。

受訪者風險偏好降低。

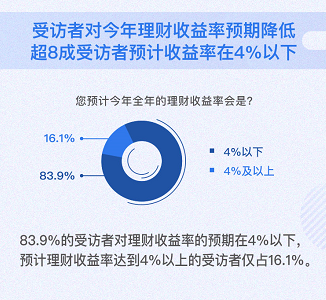

疫情發生以後,各國央行釋放流動性,引發資金價格持續下降,低利率環境下資産收益率被迫下行。對此,我國居民似乎早有心理準備,對投資理財收益的預期降低。在預估今年投資理財收益率方面, 83.9%受訪者預計收益率在4%以下,預計收益率能超過4%的僅有16.1%。

超8成受訪者預計收益率在4%以下。

騰訊金融科技智庫首席投資專家劉明軍表示,從歷史和現狀來看,國內無論是穩健型産品的規模還是穩健投資者的規模都大於激進型。投資者的投資心理和行為的變化跟環境的變化相比往往滯後。無論是穩健投資者還是激進型投資者,在投資時都應做長期打算並做好資産配置。在利率下行的大趨勢下,投資者可以根據情況適當增加潛在高收益資産的配置比例。

權益型基金是居民配置股票等高收益資産的主要途徑

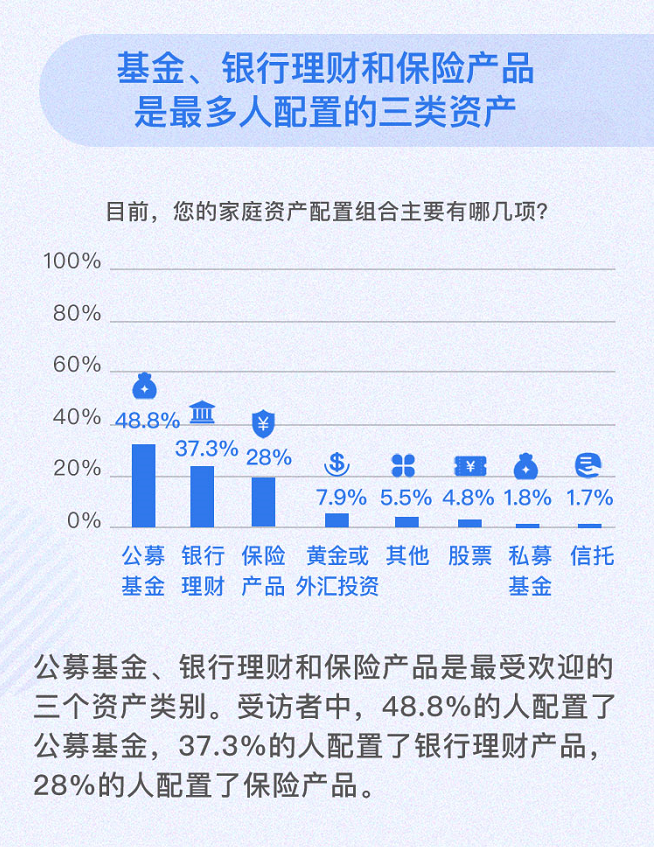

報告顯示,銀行理財産品、保險産品、公募基金是目前居民金融資産配置的主要方向,分別有48.8%,37.3%和28.0%的受訪者配置了上述三類資産。投資私募基金與信託産品有一定門檻,分別被1.8%和1.7%的受訪者持有。

受訪者中,48.8%的人配置了公募基金,37.3%的人配置了銀行理財産品。

權益型基金是居民配置股票等潛在高收益資産的主要途徑。報告顯示,當考慮配置成長型資産時,有44.4%的受訪者選擇混合基金,37.9%受訪者選擇股票型基金,20.8%的受訪者選擇了股票指數型基金。

成長型資産中,股票及混合基金最受歡迎。

針對疫情後國人資産配置情況,財信國際經濟研究院副院長伍超明表示,近期A股市場熱情走高,滬指創下近兩年新高。此外,銀行理財産品收益率不斷下降,居民存款入市意願強烈。

劉明軍表示,公募基金是居民配置權益型資産的較好方式。今年權益型公募基金的表現亮眼,上半年股票基金和偏股混合基金的平均收益率在20%左右。長期來看,權益類公募基金較高的潛在收益反而是抵禦類似此次疫情風險的“武器”。作為騰訊唯一的官方理財平臺,騰訊理財通已服務超過2億用戶,資金保有量已超萬億。騰訊理財通通過宏觀基本面、行情等分析以及基於基金經理調研,長期跟蹤理財産品表現,助力用戶進行多元化資産配置,實現財富增值。(圖/文 陳東)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。