國際在線消息:9月23-24日期間,“第三屆中國餐飲行銷力峰會”在北京國貿大酒店舉行。本次峰會由世界中餐業聯合會、央廣網、紅餐網聯合主辦,紅餐品牌研究院、央廣網餐飲頻道承辦,微盟智慧餐飲、分眾傳媒、半城雲、川娃子食品提供戰略支持。

峰會上,紅餐品牌研究院發佈《2021中國餐飲行銷力白皮書》(以下簡稱白皮書),紅餐網聯合創始人&紅餐品牌研究院執行院長樊寧對此進行了解讀。

紅餐網聯合創始人&紅餐品牌研究院執行院長樊寧

餐飲行銷緊跟新媒體和信息技術迭代 與消費者保持密切觸達

白皮書指出,中國餐飲行業在改革開放後開啟了“跨越式發展”的歷程,在某些新模式的創新上開始做出自己獨特的探索,尤其進入21世紀以來,餐飲行銷一直緊跟新媒體和信息技術迭代,保持著與消費者密切的觸達。

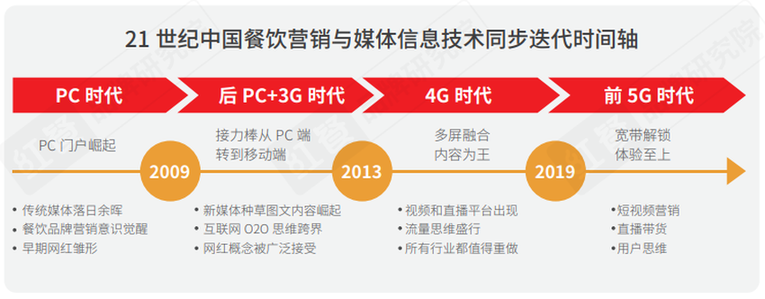

21世紀中國餐飲行銷與媒體信息技術同步迭代時間軸

在新世紀之初,新媒體對傳統媒體的挑戰就已經開始,在這個時間段裏,新媒體的崛起和傳統媒體的式微相伴而生。同期餐飲行業連鎖化、規模化程度還很初級,品類概念、品牌表達、客群定位等關鍵問題還相對模糊,餐企的品牌行銷意識剛剛覺醒,一般集中于地方電視台、廣播、報紙、雜誌、戶外招牌等區域性媒體渠道做推廣投放,鮮有突破區域局限進行大規模推廣投放的餐飲品牌,經典行銷表達是“南北大菜(品類),經濟實惠(性價比),童叟無欺(目標顧客),客隨主便(服務)”。這一階段也出現了最早的一批網絡紅人。

新媒體勢力不斷加強,3G網絡出現得到普及,領跑的接力棒從PC端轉到移動端,“種草”圖文內容成為主流,部分新創明星餐飲品牌通過互聯網行銷取得令人矚目的效果,2012年黃太吉和2013年雕爺牛腩是這一時期典型的餐飲行銷案例。這些用互聯網思維跨界餐飲的創業者,掀起了O2O概念的風潮。同一時期,“網紅”概念出現並且被廣為接受,多是偶然性地走紅而缺乏變現能力,或者偏向於行銷自己,還沒有出現以自身IP實現商業變現的成熟模式。

伴隨著4G技術得到廣泛推廣應用,網紅成為非常普遍的社會現象。視頻創作和直播平臺的出現,給餐飲行銷帶來了新的渠道和工具,短視頻行銷成為餐飲品牌導流的新模式。這一階段的經典表達是“所有的行業都值得重做一遍”,當然也包括餐飲行業。

隨著新冠肺炎疫情的爆發,直播帶貨逐漸風起,疫情掐斷了很多餐飲門店的線下流量,迫使大家從線上尋找出路,很多餐飲品牌也嘗試直播帶貨,在各平臺向直播電商靠攏的背景下,MCN機構也開始大力培養旗下網紅,很多視頻內容作者紛紛開始試水直播。

“第三屆中國餐飲行銷力峰會”現場

白皮書指出中國餐飲企業行銷的六大變化

首先,受訪餐企對行銷的認知發生變化。

受疫情影響,整個2020年中國餐飲業信心不足,進入2021年,各個品類雖然恢復情況不盡相同,但是餐飲市場的整體信心是明顯向好的,特別是頭部品牌和新銳品牌,對疫情影響的綜合評估相對更加客觀,對市場恢復的信心也更強。2021年,大體量的頭部品牌有實力做背書,在行銷投入上也是更加得心應手。

在行銷目標的偏好上,雖然“實現銷量增加”仍然是受訪餐企的首選目標,但是可以看到,“樹立和維護品牌形象”以81.5%的偏好比例排名第二,説明受訪餐企對行銷目的和效果的認知有了進步,不那麼糾結于直接導流變現的效果,開始看重品牌形象和美譽的建立。

受訪餐企行銷目標偏好排序

餐飲行銷正在走出低折扣、低價的行銷怪圈,對於行銷的目標和效果,品牌和效果的組合正經歷重構,品牌建設得到前所未有的重視,近期短視頻平臺上刷屏出圈的蜜雪冰城洗腦神曲,就是典型的品效合一的行銷案例。

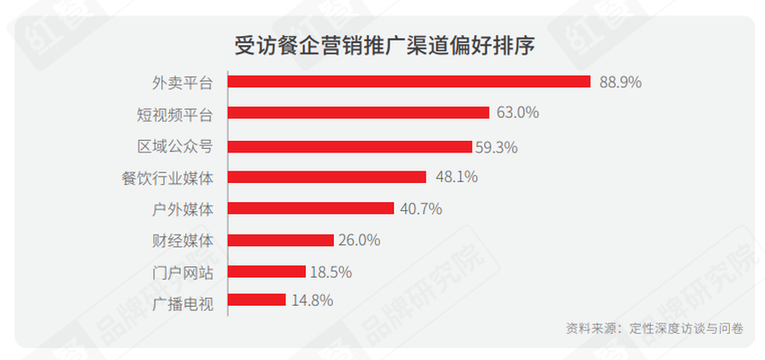

受訪餐企行銷推廣渠道偏好排序

外賣平臺依然是白皮書中受訪餐企的首選行銷渠道,並且比例遙遙領先。值得一提的是,短視頻平臺的偏好比例已經超過區域自媒體,成為受訪餐企排名第二的行銷推廣渠道。此外,戶外媒體的偏好比例也很亮眼,很多餐飲品牌選擇樓宇媒體、地鐵廣告、戶外招牌等渠道作為品牌曝光的主要渠道,也取得了非常好的行銷效果,例如西貝莜面村和農耕記都是典型代表。此外,也有部分餐飲品牌結合綜藝節目和明星代言的方式,利用娛樂話題和明星效應進行行銷推廣也取得了一定的效果,但是有些品牌後續承受了由此帶來的負面公關壓力。

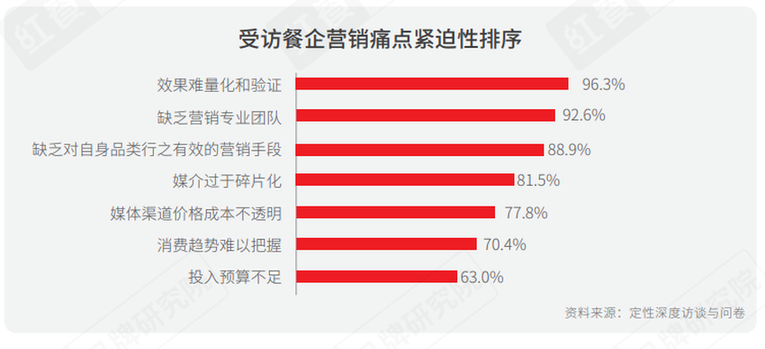

白皮書指出,餐企進行行銷推廣時依然面臨諸多痛點和挑戰,主要集中在以下方面:

受訪餐企行銷痛點緊迫性排序

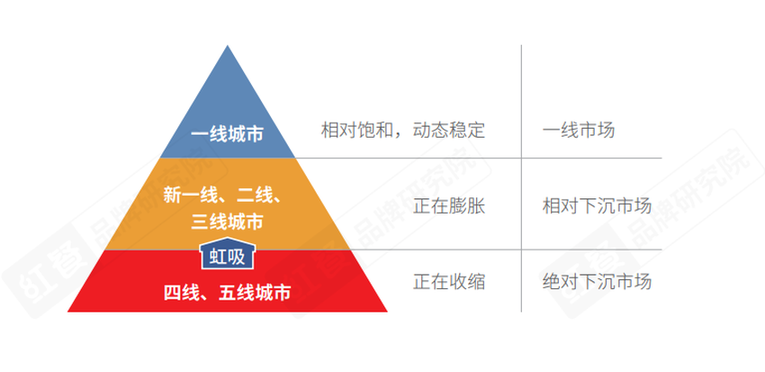

其次,相對下沉市場正在膨脹。

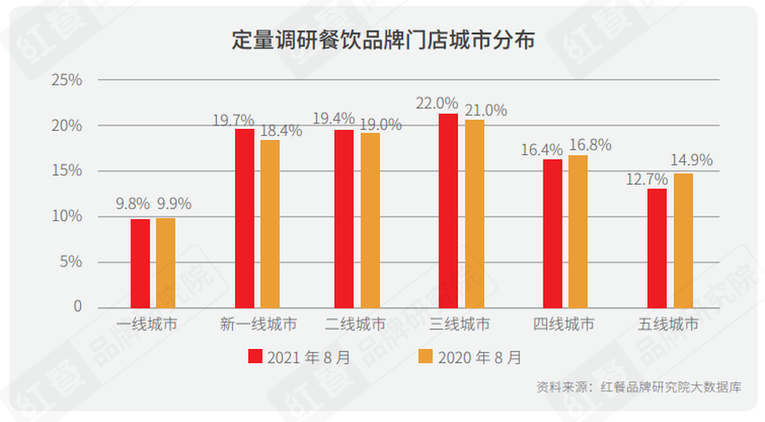

下沉市場是近年來餐飲行銷領域一直比較火熱的話題,紅餐品牌研究院歷次發佈的調研報告中都非常關注下沉市場的動態,從本次發佈的白皮書調研的結果來看,下沉市場再次出現了一些變化。

定量調研餐飲品牌門店城市分佈

通過定量調研餐飲品牌城市門店分佈比例的同期對比可以看出,一線城市的門店分佈比例幾乎沒有變化,説明一線城市市場仍然處於相對飽和和動態穩定的狀態;調研餐飲品牌在新一線、二線和三線城市的門店分佈比例整體同比有所升高,其中以新一線城市同比增幅最大,達到1.3個百分點;對應的,四線和五線城市的品牌門店分佈比例整體同比下降,其中五線城市的同比降幅最大,達到2.2個百分點。

從這一數據來看,餐飲品牌門店擴張的主戰場正在向新一線、二線和三線城市集中,尤其是新一線城市,在一線城市房租人工成本高企、競爭逐漸白熱化的背景下,正在悄悄地接過餐飲品牌擴張的接力棒,成為眾多餐飲品牌新的掘金地。

下沉度最深的五線城市,餐飲品牌在其中的門店分佈比例大幅下降,説明雖然下沉市場對餐飲品牌對巨大的吸引力,但是並不是越下沉越好。隨著下沉程度的加深,城市的消費能力和基礎設施建設都會隨之下降,極大地壓制了餐飲品牌的生長空間。

根據以上的分析,紅餐品牌研究院根據城市級別對市場進行大體的分級:一線城市代表的“一線市場”,正呈現出相對飽和狀態,在拉高餐飲品牌勢能的作用上是無可替代的,但是純粹從市場擴張的角度看,則未必是餐飲品牌的最優選擇;四線、五線城市代表的“絕對下沉市場”,表現出餐飲門店正在收縮的態勢,因為邊緣化和資源天花板的限制,其對餐飲品牌的吸引力非常有限;新一線、二線和三線城市代表的“相對下沉市場”,兼具“一線市場”的勢能優勢和“絕對下沉市場”的成本優勢,對餐飲品牌的吸引力正在增強。整體來看,相對下沉市場正對絕對下沉市場産生虹吸效應,吸引更多的餐飲門店進入新一線、二線和三線城市。

餐飲品牌門店擴張的主戰場正在向新一線、二線和三線城市集中

另外,隨著餐飲品牌在一線市場的生存環境愈加嚴苛,一線市場對優質新銳餐飲品牌的孵化能力正在衰退,來自以長沙、西安、成都等城市為代表的相對下沉市場的新銳優質品牌越來越多,這些新晉網紅城市成為新一批擁有優質餐飲品牌孕育孵化能力的溫床。

再次,餐飲門店和企業分佈區域去中心化。

從省份維度上看,定量調研中最受餐飲品牌選址青睞的省份前五名排名同2020年同期相比沒有變化,廣東依然是最受餐飲品牌青睞的省份,其餘依次為江蘇、浙江、山東和河南。但是值得注意的是,這前五名省份的門店數量佔比集中度有所下降,2020年門店數量佔比前五名的集中度為35.6%,而2021年門店數量佔比前五名集中度下降到32.2%,同比下降了3.4個百分點。

這個數據意味著,在省份的維度上,餐飲品牌門店分佈正在逐漸地“去中心化”。

定量調研餐飲門店分佈省份前五名

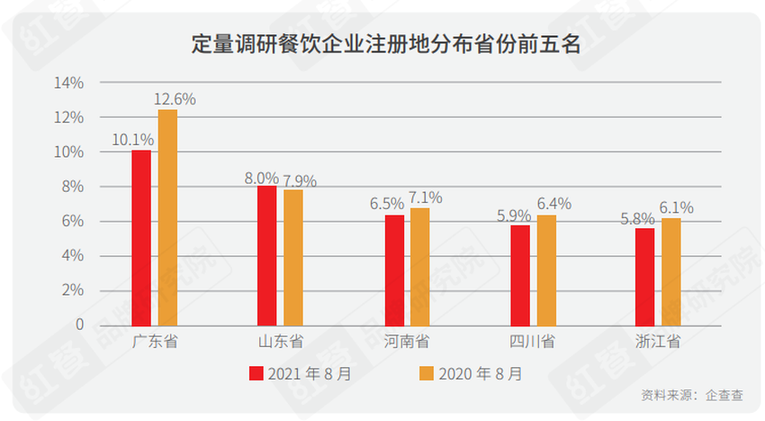

除了餐飲門店的分佈,餐飲企業的分佈也體現了在省份維度上“去中心化”的情況,並且在企查查的餐飲企業地域分佈統計中得到了印證。根據企查查的數據,2020年8月,餐飲企業註冊省份分佈比例前五名為廣東、山東、浙江、江蘇和河南,前五名的集中度為40.2%。而2021年8月餐飲企業註冊省份分佈比例前五名為廣東、山東、河南、四川和浙江,前五名的集中度為36.3%,同比下降了3.9個百分點。

定量調研餐飲企業註冊地分佈省份前五名

然後,餐飲行業整體媒體傳播指數同比略有下降。

在媒體傳播的量化衡量上,本次白皮書的調研調取了紅餐品牌研究院發佈的紅餐指數中的一級字段——媒體傳播指數,該指數綜合餐飲品牌在百度、微博、微信、門戶網站、新聞類媒體、財經類媒體、餐飲類媒體的綜合傳播表現,加權計算出餐飲品牌的媒體傳播指數。

自新冠肺炎疫情爆發以來,餐飲行業受到劇烈打擊,在全社會範圍內受到廣泛關注,整體上的媒體曝光強度是有所加強的。新冠疫情逐漸轉入常態化之後,一方面餐飲行業在確保民生發揮了重要積極的作用,媒體關注熱度持續不減;一方面在歷次重大新聞事件中經常可以看到優秀餐飲品牌的身影,它們表現出的極強社會責任感引發廣泛共鳴;另一方面餐飲品牌自身通過重要信息(例如成功融資或上市)發佈、行銷效果破圈(例如蜜雪冰城在抖音上的洗腦神曲),也在保持著一定的曝光度。以上種種給我們一種感覺,就是餐飲行業的整體曝光度是不斷增強的。

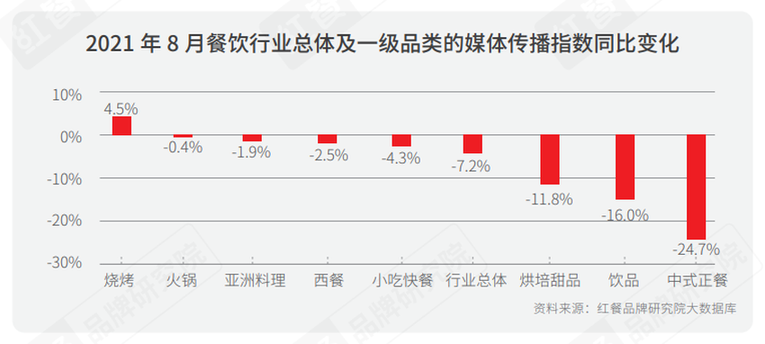

但是本次白皮書的調研結論顯示,同2020年8月同期相比,餐飲行業的整體媒體傳播指數是略有下降的,降幅為7.2%。從品類的維度上看,中式正餐媒體曝光指數降幅最大,為24.7%,其次是飲品,降幅為16.0%,再次烘焙甜品,降幅為11.8%。其他主要品類,包括亞洲料理、小吃快餐、火鍋,其媒體曝光指數都有不同程度下降。媒體曝光指數同比上升的只有燒烤一個品類,上漲幅度為4.5%。

2021年8月餐飲行業總體及一級品類的媒體傳播指數同比變化

形成這種與主觀感受略有相悖的結論的原因可能是近半年多以來,大家習慣於接受餐飲行業被廣泛關注,不斷得到資本青睞,並被媒體廣泛報道傳播,但其實這些消息更多地屬於頭部品牌以及新銳品牌,無論是餐飲行業整體還是主要品類,其實媒體曝光度與去年同期相比是整體下降的。

從各個一級品類各自的媒體傳播指數來看,前文提到的媒體傳播指數下降最多的幾個品類,恰恰也是傳播指數最靠前的幾個品類,同時也是疫情期間最受關注的幾個品類,指數的波動恰恰體現出這些品類的活躍度。

2021年8月餐飲一級品類媒體傳播指數

最後,私域流量運營漸成常規操作。

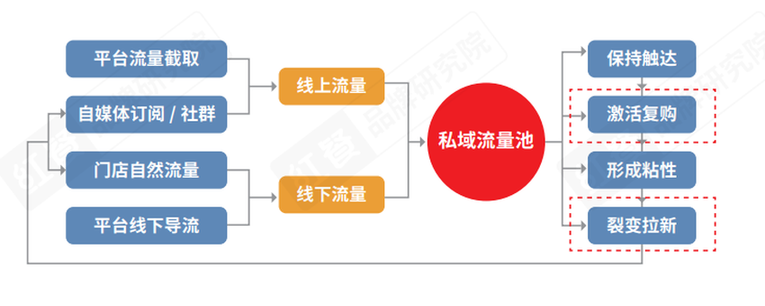

疫情導致餐廳門店的公域流量驟然下降,甚至下跌到原來流量的一到二成,私域流量隨之火爆起來。私域流量具有自主擁有、無需付費、可反復利用、能隨時觸達用戶的特點。事實上,私域流量並不是新概念,只是在公域流量充足且成本低廉的時候,大家沒有十分重視私域流量的培育。長遠來看,私域流量對於內容創作者和商家都有著巨大的價值,是一種無形資産。

私域流量對於內容創作者和商家都有著巨大的價值

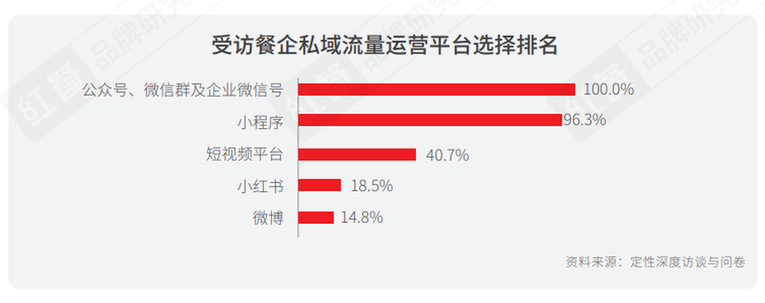

餐飲品牌的私域流量廣泛而分散地存在於公眾號、企業微信、朋友圈、微博、頭條號、抖音等社交媒體裏,組成了餐飲品牌可以隨時掌控的私域流量池。

受訪餐企私域流量運營平臺選擇排名

在私域流量運營上,主要有兩點因素是餐飲品牌最關心的,也是決定了餐飲品牌是否願意入駐的最關鍵因素。

一個是平臺粉絲的價值,這是餐飲品牌最關心的問題。一般來説,平台中心化的程度越低,粉絲價值越高,相應的變現能力也就越強,幾乎所有的平臺都在致力於去中心化,以避免出現流量過於集中、內容生態僵化的問題。目前,微信公眾號是去中心化平臺的典型代表。

另一個是平臺的政策和決心,這反映出平臺願意承受多大成本、放出多少權力來服務和扶持入駐作者。平臺、用戶和作者是以內容為紐帶聯結在一起的整體,在大多數情況下,平臺都是相對強勢的一方,每個平臺賦予作者的權限各不相同,而作者能做出多大影響力則與平臺規模有關。

以抖音為例,抖音官方幾乎擁有對流量分配的權力,無論在政策還是在放權上,抖音都做出很多有益嘗試,在一個公域流量為主的平臺上培育出了私域流量池,把內容紅利拿出來和作者分享,進而不斷提高用戶的體驗,並形成良性循環。抖音今年推出心動外賣産品,是否能夠撬動現有一家獨大的局面,我們拭目以待。

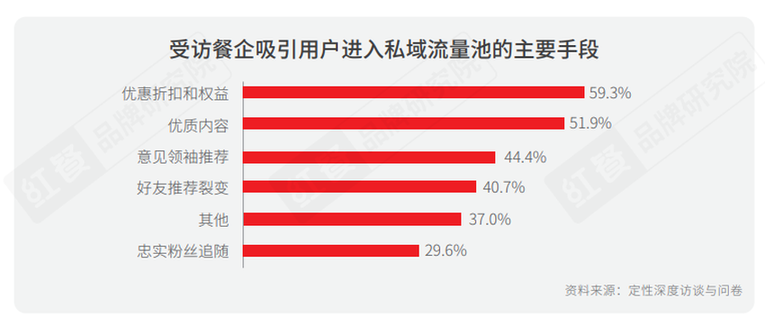

在吸引用戶進入私域流量的手段運用上,受訪餐企也有各自的選擇。

受訪餐氣吸引用戶進入私域流量池的主要手段

此外,“短視頻行銷+直播帶貨”雙管齊下。

縱觀2021年餐飲品牌行銷探索,短視頻行銷和直播帶貨是最博眼球的行銷手段之一。據中國互聯網絡信息中心第48次《中國互聯網絡發展狀況統計報告》數據顯示,我國網絡視頻用戶規模達9.44億,其中短視頻用戶規模為8.88億,短視頻應用人均單日使用時長為125分鐘。

短視頻是公認的可以最快速度帶火一家店的行銷手段之一,在疫情爆發前就已被餐飲品牌廣泛採用,而直播帶貨則是新冠疫情爆發後一點點被餐飲品牌接受和運用的。嚴格來説,直播帶貨是以直播為渠道來達成行銷目的的電商形式,其本質仍是電商零售,餐飲雖有零售屬性,但是畢竟仍屬不同業態,所以大多數餐飲品牌更加看重直播的營收補充和線上推廣價值。

目前最主流的短視頻平臺是抖音和快手,B站近期也在涉足短視頻領域,但是主流內容還是以中長視頻為主,以上三個平臺也是最受餐飲品牌青睞的視頻傳播出口,所以以下重點對這三個平臺的餐飲相關內容加以分析。

以本次調研覆蓋的20217個餐飲品牌為基礎,分析抖音、快手和B站上面和餐飲有關的信息。

樣本品牌在這三個平臺的滲透率,選擇2021年8月1日至31日為一個週期,如果樣本餐飲品牌在這個時間段裏被平臺的任何賬號簡介或者內容文案提及,即判定該品牌在這一時間週期裏完成了在該平臺的“滲透”。

樣本餐飲品牌在主要(短)視頻平臺上的滲透率

以上表格可以看出,抖音是目前餐飲品牌做短視頻行銷的第一平臺,這個結論可以從兩個數據得到印證。抖音以38.1%的樣本餐飲品牌滲透率在三個平臺裏遙遙領先,説明抖音平臺上集中了數量最多的餐飲品牌;“抖音+快手+B站”三個平臺上樣本餐飲品牌的複合滲透率為39.4%,與抖音平臺上38.1%的樣本餐飲品牌滲透率相差無幾,説明少數餐飲品牌略過抖音而僅在B站或者快手滲透,也再次證明了抖音是餐飲品牌做(短)視頻行銷的第一選擇。

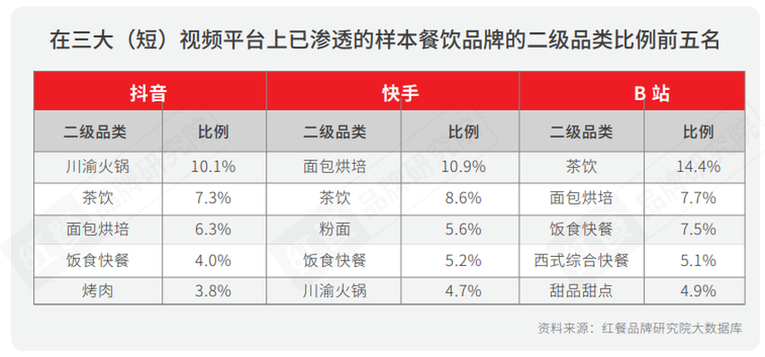

此外,三大平臺上不同餐飲品類的滲透率也不盡相同。相同的是,小吃快餐和中式正餐在三個平臺的滲透率都非常高,是通吃三大平臺的高滲透、高曝光品類。不同的是,三個平臺都有各自的、獨特的高滲透品類,抖音、快手和B站分別對應火鍋、烘焙甜品和飲品。

在三大(短)視頻平臺上已滲透的樣本餐飲品牌的一級品類比例

白皮書把品類的顆粒度放大一些,用二級品類的維度去看各個品類在三大平臺上的滲透情況。首先小吃快餐和中式正餐下的二級品類沒有再把持頭部位置,這個比較好理解,因為這兩個一級品類下涵蓋了較多的二級品類,雖然作為一級品類總體的滲透率極高,但是相對平均地分配到分散的二級品類中了。其次非常有趣的是,三大平臺上拔得頭籌的高滲透二級品類,剛好與剛剛提到的三大平臺的特色品類吻合,而且領先幅度都比較大。

抖音上,川渝火鍋滲透率最高,正如抖音的相容並包、簡短刺激;快手上,麵包烘焙的滲透率最高,就像快手的家族粘性、溫情綿長;B站上,茶飲的滲透率最高,好比B站的青春活力、甜中有香。

在三大(短)視頻平臺上已滲透的樣本餐飲品牌的二級品類比例前五名

白皮書提出對中國餐飲業的啟示及建議

首先,篩選優質賽道的兩個思路。

消費活力較強、模式較輕的品類賽道,最容易被顛覆,比如炸雞、麻辣燙、冒菜等,意味著後發品牌有相對更多的機會獲得成功,甚至搶奪頭部位置。在這樣的品類賽道裏,強勢老品牌可能會成為市場教育先驅和市場開拓先烈,迎合消費升級的後浪品牌可能最終摘得勝利果實,只要中國宏觀經濟形勢保持上行,這種顛覆遲早會發生。

另外通過大數據的分析發現,在幾乎所有的品類中,以外資品牌為代表的非本土品牌都在慢慢地讓位給本土品牌(尤其是國潮品牌),甚至在很多非本土品類(例如披薩、漢堡、烘焙等)中也是如此。在這樣的賽道中,“國潮”是後浪品牌顛覆前輩的殺手锏。

其次,避免迷信、神化和盲從。

白皮書指出,隨著各種行銷思路、工具、平臺甚至套路的不斷涌現,餐飲人應該保持謙虛和認真學習,但是也要避免迷信、神化和盲從。

公域流量和私域流量各有分工,不可偏廢。公域流量解決有多少顧客會來的問題,重在解決“初購”,私域流量解決有多少顧客會再來的問題,重在解決“復購”。公域流量是基礎,沒有公域流量的話私域流量無從談起,連初購問題都沒解決的餐飲品牌,建議不要分散太多精力去研究私域流量。

直播帶貨也是有很多需要澄清的概念。大多數餐飲品牌把帶貨主播當成甲方乙方的合作關係,實際上品牌方和帶貨主播本質上是相互賦能的關係,很多餐飲老闆希望通過和頂流主播的某次合作當即引爆,一躍而上一個新的臺階,是非常不切實際的。

直播帶貨不是直播賣貨,二者是有本質區別的。賣貨的核心是銷售渠道,帶貨的核心是秀場表演,賣貨的商業模式是賺取定價和成本之間的差價,帶貨的商業模式賺取場景體驗帶來的高附加值。很多餐飲老闆希望用帶貨的模式賺賣貨的錢,是本末倒置了。如果是直播賣貨,一個普通員工或者老闆自己坐在直播間就夠了。

最後,餐飲企業應該學會承擔社會責任。

餐飲做的是最勞動力密集、最直接入口的生意之一,因此也是最需要管理藝術和道德自律的行業。顧客選擇一家餐廳,是對這家餐廳莫大的信任,因此容不得餐廳有瑕疵。隨著新媒體和信息技術的發展,餐飲行銷迎來了數字化行銷時代,更多的頭部餐飲企業開始輿情監測,公關意識變強,並且開始具備了一定的危機公關能力。勇於承擔社會責任,用高標準的道德約束自己,用産品和服務做載體,能夠做到與消費者進行價值觀交流的,才是最好的餐飲行銷。(圖文/小紅)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。