截至今年6月末,五大行的不良貸款均較2017年末下降,部分股份行出現了不良貸款餘額、不良貸款率“雙降”,同時,多家銀行的撥備覆蓋率有所上升,風險抵補能力進一步增強。銀行業還從優化信貸結構、優化管理流程、借力科技治貸三方面加大了信貸管理力度,防止“病從口入”

作為實體經濟運行的“晴雨錶”,我國銀行業的資産品質一直是備受關注的核心議題。上市銀行陸續發佈的2018年半年度報告顯示,我國商業銀行資産品質穩中向好的趨勢沒有變,部分銀行不良貸款率較2017年末出現下降。

同時,多家銀行上半年均用“真金白銀”加大了不良資産處置力度,並通過多種途徑來強化風險管理水準,提升管理效能,以保證資産品質潔凈。

資産品質保持穩定

從已發佈的中報看,上市銀行資産品質保持穩定。截至今年6月末,五大行的不良貸款均較2017年末下降,部分股份行出現了不良貸款餘額、不良貸款率“雙降”。同時,多家銀行的撥備覆蓋率有所上升,風險抵補能力進一步增強。

多家銀行負責人認為資産品質“穩中向好”的趨勢沒有變,並對未來的資産品質預期表示出信心和底氣。

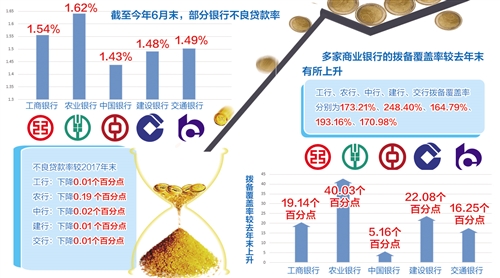

中報顯示,五大行不良貸款率均出現下降,不良貸款餘額雖有升有降但保持穩定。具體來看,截至今年6月末,中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行的不良貸款率分別為1.54%、1.62%、1.43%、1.48%、1.49%,分別較2017年末下降0.01個百分點、0.19個百分點、0.02個百分點、0.01個百分點、0.01個百分點。

從不良貸款餘額看,截至今年6月末,工行不良貸款餘額2299.76億元,較上年末增加89.88億元;農行不良貸款餘額1858.95億元,較上年末減少81.37億元;中行不良貸款餘額1633.04億元,比上年末增加48.35億元;建行不良貸款餘額1987.54億元,較上年末增加64.63億元;交行不良貸款餘額715.12億元,較上年末增加30.06億元。

從分佈領域看,不良貸款主要集中在製造業,部分輕工、裝備製造和化工等中低端製造業領域受市場有效需求放緩、行業內市場競爭激烈等因素影響,部分企業因資金鏈斷裂出現貸款違約,不良貸款有所增加。

股份制商業銀行資産品質也保持基本穩定。其中,招商銀行不良貸款出現“雙降”。截至今年6月末,該行不良貸款餘額553.82億元,比上年末減少20.11億元,不良貸款率1.43%,比上年末下降0.18個百分點。

除了上述兩個指標,“撥備覆蓋率”也是分析銀行資産品質的重要因素,反映出銀行的風險抵補能力。若一家銀行的撥備覆蓋率是150%,則意味著這家銀行已為1元的不良貸款準備出1.5元作為衝抵。

已披露的中報顯示,多家商業銀行的撥備覆蓋率較去年末有所上升。其中,工行、農行、中行、建行、交行分別為173.21%、248.40%、164.79%、193.16%、170.98%,分別較去年末上升19.14個百分點、40.03個百分點、5.16個百分點、22.08個百分點、16.25個百分點。

加大不良資産處置力度

資産品質穩中向好的背後,是各行上半年均加大了不良資産的處置力度,手段之一便是用利潤中的“真金白銀”來核銷不良資産。同時,現金清收、重整重組、批量轉讓、不良資産證券化等市場化處置手段也被廣泛運用。

中國工商銀行董事長易會滿表示,在過去的2015年至2017年3年時間裏,該行把握住財務實力比較強、盈利狀況較好、撥備基礎不錯的有利條件,共支出2050億元處置了6000億元不良貸款。

“今年將投入1000億元作為呆賬準備金,處置2200億元不良貸款,即4年共處置不良貸款8200億元,這個數據在目前工行14萬億元的貸款餘額中佔比達6%。”易會滿説。

“我們對未來的資産品質預期有信心和底氣。”易會滿説,工行盈利能力穩定,同時還有4000億元撥備作為風險抵補,加之信貸結構優化,都有利於資産品質的改善。他表示,接下來將主動推進風險防控轉型與基礎管理升級,以過硬的措施抓好新“出血點”管控和存量風險管控,打造更加健康的機體。

“中行上半年大力清收不良資産,統一調配行內外清收資源,集中管理不良項目,提高處置效率,累計化解不良資産753億元,同比多化解18億元。”該行首席風險官潘岳漢説。據介紹,中行多策並舉,拓寬了銀行卡及個人金融類不良貸款處置渠道,成功發行了銀行卡及個人金融類不良貸款資産支持證券。

“下一步,中行將努力整合行內外資源,持續推進不良化解工作向精細化轉變。同時,針對潛在風險,持續推進監控預警系統建設,開展多領域、多維度的風險排查,力爭實現潛在風險早發現、早預警和早化解。”潘岳漢説。

招行相關負責人表示,該行運用多種途徑化解風險資産,2018年上半年共處置不良貸款181.87億元。其中,常規核銷84.99億元,清收61.64億元,不良資産證券化15.23億元,通過重組、抵債、減免等其他方式處置20.01億元。

實際上,針對不良貸款風險,監管機構已多次強調“以豐補歉”和逆週期調節,即要求銀行業金融機構在貸款增速較高、凈利潤增長較快的年份多計提貸款減值損失準備,以保持穩定的風險抵補能力,防患于未然。

分析多家銀行的中報可發現,反映經營成長性的“撥備前利潤”指標均處於近年來的較高水準,這意味著,目前銀行有實力、潛力、空間來消化、處置不良資産。

提升風險管理效能

資産品質既取決於經濟環境,但更取決於銀行的管理水準、風險偏好。如何提升風險管理效能、防止“病從口入”?

從實踐看,今年上半年銀行業從三方面加大了信貸管理力度,即優化信貸結構、優化管理流程、借力科技治貸。

從優化信貸結構方面看,農行上半年突出對鋼鐵、煤炭、房地産等重點行業開展排查,做好風險預警和化解,同時強化重點客戶的風險監測工作,加強大額用信集團的貸後管理力度。

“在客戶選擇方面,工行不唯行業、不唯大小、不唯所有制,只唯優劣。”易會滿説,該行對於2013年以後的新增貸款,以新老劃斷的方式嚴控資産品質。目前,工行2013年以來新發放貸款已佔貸款總額的71%,不良貸款率控制在0.88%。

“建行繼續鞏固個人住房和基礎設施領域優勢,加大普惠金融、綠色信貸和戰略性新興産業的投入,嚴格控制産能嚴重過剩行業信貸投入。”該行董事會秘書黃志淩説。

從優化管理流程方面看,工行實施差異化、人格化授權,推行專家治貸、專業治貸;中行則加大了大戶集中度的管控,實行大戶信貸經營管理責任制,明確、強化各級機構管理者的經營管理責任。

從借力科技治貸方面看,多家銀行以科技為利器,運用大數據對準入、貸後、投後進行全流程跟蹤分析,智慧化阻斷不良貸款的生成。

據介紹,目前建行已成立“風險計量中心”,將其作為全面風險監控的預警平臺;招行則實施IFRS9(國際財務報告準則第9號金融工具)下的“預期損失模式撥備模型”,通過引入大數據和金融科技技術,提升其風險管理量化工具的實用性與精確性。(記者 郭子源)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。