北京市民在某麵包店體驗支付寶新上線的刷臉支付功能。 張晨霖攝(人民視覺)

數據來源:中國人民銀行、銀保監會等 製圖:郭 祥 沈亦伶 張丹峰

理財事關百姓“錢袋子”,當“錢袋子”越來越鼓,消費就更有底氣,日子也更加舒坦。這些年,百姓的理財産品日漸豐富,理財方式更加多元,投資理念愈加成熟,財富的穩步增長帶動消費市場快速發展,消費已成為拉動中國經濟增長最強勁力量。新的一年,理財新規落地、銀行理財子公司設立、新型投資産品入市……理財市場將發生不少新變化。

能否在市場波動中穩穩把握收益?如何選擇符合自己風險偏好的投資産品?如何未雨綢繆,為未來生活做好財富準備?我們選取了目前熱銷的幾種理財産品,介紹其最新的市場動向、投資策略和未來走勢。

銀行“T+0”

“活錢”理財好選擇

“如果既想享受高收益,又想期限靈活、方便支取,銀行‘T+0’理財對投資者是個不錯的選擇。”融360理財分析師劉銀平説。

銀行“T+0”理財與貨幣基金之間有何差別?如何選取?

專家介紹,首先,二者投資門檻不同。貨幣基金一般是零門檻,去年9月理財新規出臺後,部分銀行的“T+0”理財門檻降至1萬元。其次,從資金贖回到賬時間和計息方式來看,去年開始,貨幣基金每日申購和提現金額受限,限額以上只能T+1個工作日到賬,購買日次日計算收益。而銀行“T+0”理財購買日當日起息,贖回也能當天到賬,沒有金額限制。

從安全性來説,貨幣基金一般被理財平臺劃為“低風險”産品,銀行“T+0”理財不承諾保本,但目前沒有出現虧損,年化收益率大多在3%—4%。

“銀行‘T+0’理財適合資金量較大且對流動性要求較高的投資者。各大銀行的理財子公司成立後,銀行理財産品門檻有望進一步降低,今年可能會有更多銀行推出‘T+0’理財。”劉銀平説。

追求更高收益的投資者一般會選擇中長期的定期理財, 現在部分銀行推出網上個人理財産品轉讓服務,可幫助投資人提前贖回。比如,在浙商銀行的轉讓平臺上,客戶可快速轉讓手中持有的未到期封閉式理財産品、大額存單及權益類資産,還可以自己設定收益折價。

劉銀平説:“目前開設轉讓平臺的主要是幾家股份制銀行。未來銀行理財期限會逐漸拉長,開設轉讓平臺能在一定程度上增加産品的流動性。”

養老目標基金

“長線長投”益處多

剛剛過去的2018年,養老目標基金實現從無到有的突破:3月2日,證監會發佈《養老目標證券投資基金指引(試行)》;4月11日,首批養老目標基金正式上報;8月6日,首批養老目標基金獲批……截至目前,已有超過20隻養老目標基金獲批。

養老目標基金主要針對個人的養老投資需求,以養老資産的長期穩健增值為目的。從市場情況看,投資者對這一基金品種的認知度還不夠高,但它的人氣在不斷上升。

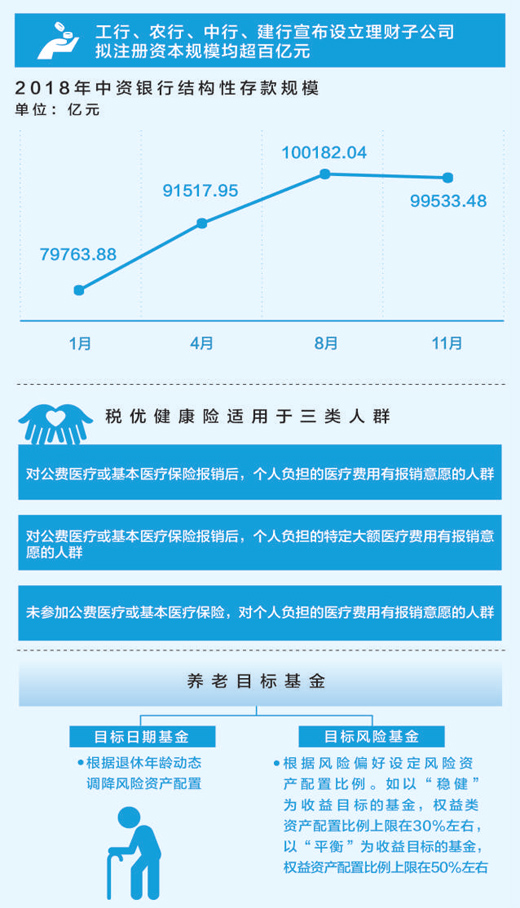

一般而言,養老目標基金可以分為目標日期基金和目標風險基金兩類,並設一定時間段的封閉期。

目標日期基金的特點是根據退休年齡動態調降風險資産配置,投資者只需確定自己的退休年齡區間便可進行一站式養老投資。

目標風險基金則根據特定的風險偏好來設定資産配置比例。如以“穩健”為收益目標的基金,權益類資産配置比例上限在30%左右,以“平衡”為收益目標,權益資産配置比例上限在50%左右。

業內人士介紹,兩種類型的産品各有優勢。目標日期基金作為一站式投資解決方案,適合投資經驗或投資精力不足的人群。從國外市場的經驗看,目標日期基金佔比更大,後續生命力更強,更有利於納入養老金投資默認模式,匹配更精準。

鋻於養老目標基金的“長線長投”特性,定投是一種很好的投資策略。目前,已有基金公司開啟養老目標基金的定投,甚至有基金將申購門檻下調至1元。

健康險

個稅優惠“紅包”到

元旦過後,在單位申報“個稅專項扣除”時,不少人發現還有一項意想不到的免稅項——健康險。投保稅優健康險,不僅保費可以在限額內稅前列支,還能保證續保,並且免體檢。

稅優健康險2017年7月開始在全國推廣,此次搭車“個稅專項扣除措施”擴大了影響,很受關注。單位代辦稅優的方式,也免除了此前“保險好買、退稅難辦”的麻煩。專家表示,今年該險種有望大規模鋪開。

搭上稅優政策快車的還有稅延養老險。去年5月1日起,個人稅延養老險在三地試點。專家預測,試點期滿後,該險種有望在全國更大範圍推開。“月收入低於16667元者,可以享受到月收入6%的稅前列支額度;月收入高於16667元者,則能享受每月1000元的稅前列支額度,繳費期間,投資收益暫不徵稅,領取時再繳納相當於7.5%的稅款。”長江養老保險首席經濟學家俞平康認為,隨著老齡化率上升,此類産品的需求也在增長。

保險業繼續大踏步“回歸保障”,一腳借稅惠政策發力,一腳憑做強産品生風。“去年,健康險是逆勢增長的‘網紅’,今年這種趨勢還會延續。”俞平康説。

結構性存款

保本理財新“替補”

什麼是結構性存款?華夏銀行戰略發展部戰略室負責人楊馳説,通俗地講,結構性存款就是“定期存款+期權”的存款類産品,即在普通存款的基礎上嵌入期權等金融衍生工具,使存款人有機會獲得更高收益。

楊馳介紹,結構性存款之所以迅速走紅,是因為去年資管新規頒布後,監管部門明確要求打破剛性兌付,這意味著金融機構開展資産管理業務時不得承諾保本保收益。“結構性存款正是作為保本型理財的替代産品成為廣大投資者的新選擇。”楊馳説。

與銀行存款和理財産品相比,結構性存款更像是前兩者的綜合,具備兩大優勢:一方面,結構性存款屬於存款而非理財,其本金享受存款保險的保障;另一方面,與普通存款只能獲取固定收益不同,結構性存款的收益由“最低保障利息+衍生品投資收益”兩部分組成,前者是固定有保障的,而後者的多少取決於衍生品投資情況。

楊馳表示,與理財産品相比,結構性存款本金和部分利息有保障,屬於風險較低的理財産品,同時又有衍生品投資的想像空間,比較適合要求本金安全又希望獲取一定收益的投資者。

需要提醒投資者的是,結構性存款不像普通存款那樣可以提前支取,也不像大額定期存款那樣可以自由轉讓,所以投資者購買前應考慮家庭資産的流動性情況。另外,結構性存款有一定的購買門檻,目前多家銀行都在1萬元以上。

黃金

裝飾投資兩相宜

“快過年了,我也想買點黃金圖個好彩頭。”山東濰坊市民劉珊珊説,“可進了商場我就糊塗了,金條、金首飾琳琅滿目,買哪種合適?”

橡睿信息諮詢中心投資總監蔣舒介紹,黃金類産品的形式有很多,包括實物金條、黃金首飾、紙黃金和期貨黃金等。在購買黃金前,消費者應該先明確:自己是用來裝飾還是投資?

“如果只是為了裝飾或者饋贈親友,買一些黃金首飾或者工藝品就挺好,比如金項鍊、金手鐲、小金豬等。這類黃金製品工藝性較強,價格往往包含了不菲的加工費。雖然部分店舖也有回購承諾,但如果真的賣出,店舖的收購價不會把加工費納入其中,消費者實際面臨的損失不小。”蔣舒説。

如果有投資需求,實物金條是個不錯選擇。“好看的黃金投資性就差些,投資性高的黃金就不太好看。”蔣舒説,想要實現黃金的保值,最好選擇實物金條而不是首飾或工藝品,銀行或黃金品牌連鎖店都是較好的購買渠道。

今年金價走勢如何?蔣舒説,黃金的避險資産吸引力一般不能持久,大趨勢還是要盯住美元,看空美元買入黃金,看多美元不買入黃金。

“目前市場上有一類觀點認為美元匯率達到階段性高點,今年金價會由熊轉牛,出現戰略性機會;另一類觀點則預測美聯儲會暫緩加息,上半年金價存在上揚的戰術性機會。”蔣舒認為,總體來看,市場對於今年金價走勢比較樂觀。

短債基金

百姓零錢“儲蓄罐”

我國債券基金規模去年首次突破2萬億元大關,短債基金一度成為“爆款”産品。

業內人士介紹,短債基金是一類特殊的純債基金,主要投資于較短期限的債券及貨幣市場資産,其投資的債券組合久期在3年以內。

鵬揚利澤短債基金的基金經理陳鐘聞認為,短債基金的定位並非為了博取短期市場超額收益,而是為投資者提供一類風險與貨幣基金接近、但收益略高於貨幣基金的凈值型品種。

總體看,短債基金的收益率比中長期純債基金要低,但比貨幣基金略高,定位於“貨基增強”和“理財替代”。

與貨幣基金相比,在保持良好流動性的同時,短債基金在投資品種和杠桿率調整上更靈活,有利於把握市場機會;與銀行理財相比,短債基金的流動性更好,且每天公佈産品凈值,透明度更高。

去年下半年,隨著貨幣基金收益率下降,短債基金受到熱捧,成為投資者的零錢“儲蓄罐”。業內人士預測,今年短期債券收益率可能下降,短債基金難以延續去年的火爆行情,未來需要配置更多中長期債券,才能增加産品的競爭力和吸引力。(記者 歐陽潔 許志峰 曲哲涵 吳秋余 葛孟超)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。