數據來源:中國人民銀行、中國銀行保險監督管理委員會

黨的十八大以來,中央高度重視降低實體經濟融資成本,出臺了一系列實招、硬招。今年,中央政治局會議、國務院常務會議先後就進一步降低企業融資成本、緩解小微企業融資難融資貴作出部署。相關政策舉措取得了怎樣的實效?當前實體經濟是否還存在“融資難、融資貴”?企業和金融機構有哪些願望和期待?近日,本報記者分赴浙江、江蘇、遼寧、四川、重慶、北京,調研了9個城市的59家企業,就企業融資現狀了解實際情況,傾聽一線心聲,並與54家金融機構和相關監管部門進行深入交流,探討對策建議。

看趨勢——

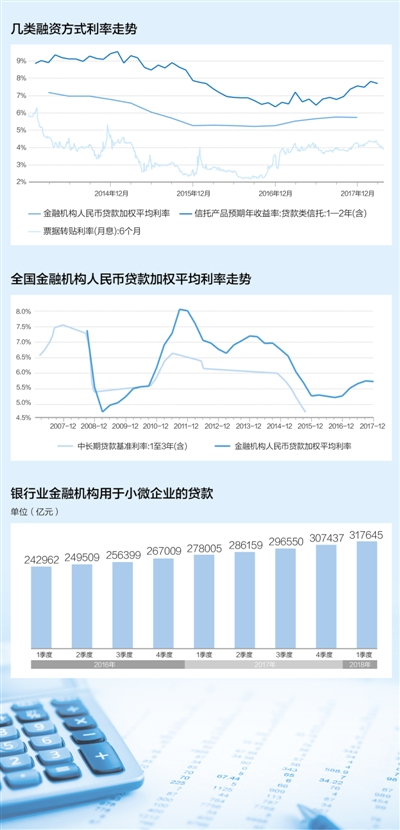

企業融資成本近年穩中有降,2014年以來銀行貸款利率逐年走低,雖然也有不少企業從去年起感覺“借錢變貴了”,但總體上貸款利率仍處歷史較低水準

在浙江杭州蕭山區經濟開發區內,迪安派登洋服公司的“數字工廠”正在高速運轉。一條條智慧吊挂流水線上,每件衣服的不同需求會精準發送給生産線上的工人,工人根據訂單要求挑選出各種款式和顏色的配件,進行縫製。“別小看這套吊挂系統,每個掛鉤上都裝有晶片,能跟蹤記錄每件衣服的最新情況。”公司董事長陳樂春告訴記者。

“企業轉型不易,當初我們這套系統開發投入要數千萬元,前期投入一時難見收益。”陳樂春説。那陣子公司自有資金不夠,只能求助於銀行。然而轉型前景充滿了不確定性,不少銀行猶豫不決,這時,杭州銀行看中了迪安派登服裝個人定制的潛在市場,給公司提供了1000萬元保證貸款。

如今,迪安派登洋服公司已經轉型升級。實現個性化定制後,公司員工數從900人精減到200人,停掉了大規模生産線,經濟效益卻提高了4—5倍。陳樂春説:“希望更多銀行也能像定制服裝一樣,為不同的企業靈活量身設計更多金融産品。”

近年來,隨著一系列破解小微企業融資難、融資貴政策和降低企業融資成本舉措落地,監管部門、金融機構、地方政府加大了對企業特別是小微企業的金融支持力度,企業融資成本有所下降。以銀行貸款為例,調查顯示,2014年以來,銀行對企業的貸款利率逐年下降,當前貸款利率仍處於歷史較低水準。

“原本以為我們沒有抵押物,根本不可能得到銀行貸款,沒想到銀行客戶經理主動上門辦理,很高效便捷。”嘉興正豐商標織造公司總經理徐小峰對記者説。今年4月,公司到嘉興銀行海鹽百步小微專營支行申請貸款,前後花了不到一週時間,就獲得500萬元“小微企業專項信用貸款”,利率僅比基準利率上浮10%,還節約了以往抵押評估、擔保費等一系列費用,共節約資金成本近30萬元。

四川銀監局副局長童夢介紹,這幾年四川全省貸款利率總體保持下降趨勢,各項貸款加權平均利率從2015年初的7.7%下降到今年3月末的6.17%,同期小微企業貸款成本下降幅度更為明顯。

不過,自2017年起,融資成本出現上行苗頭。從此次調研的情況看,“借錢開始變貴了”,是不少企業的感受。浙江銀監局有關負責人介紹,浙江轄內貸款利率自2017年下半年特別是今年以來逐步攀升,一季度,浙江(不含寧波)銀行業金融機構對公客戶貸款平均利率5.52%,較年初上升6個基點。

萬得數據顯示,2017年以來,貸款、發債、信託等幾個企業最主要的融資渠道成本同比均出現一定幅度上升,分別上升0.47、2.02、0.81個百分點。

四川川投能源是一家已上市的大型國企,過去在銀行眼中是“香餑餑”,往往能得到優惠利率,但目前情況有所變化。公司總會計師劉好介紹,這幾年融資成本呈上升趨勢,2016年以前從銀行貸款的利率為基準利率下浮10%,2017年上半年為基準利率下浮5%,2017年下半年為基準利率,這幾年融資成本呈上升趨勢。 大企業的發債成本也在上升。今年初,江蘇泰州三福重工集團公司開始申報企業債券,用於企業裝備生産線精控數字化項目升級,以及海洋工程裝備生産線的改造升級。據企業財務人員估算,發行利率最高可能將近8%,較該公司2015年發行的企業債利率提高了1個百分點左右。川投能源近3年發行超短期融資券的成本分別為3.37%、4.71%、4.89%,漲速較快。

其他融資渠道的成本更高。溫州市金融辦監測顯示,今年3月末民間借貸利率是15.29%,比銀行平均貸款利率高了近10個百分點。

找癥結——

利息之外往往還有各種“隱性成本”,降低企業融資成本需抓住關鍵,拿出實打實的“硬招”

調研中,很多金融機構和企業反映,資金成本變化與社會融資總量、市場資金價格關係密切,正常的市場價格變化是可以理解的。但從實際情況看,企業在利息成本之外,往往還會面臨各種“隱性成本”。

找到癥結關鍵,才能把降低企業融資成本落到實處。除了資金價格外,企業感受最深的是什麼?記者了解到,在過去很長一段時間裏,比較突出的是兩類因素:

一類是擔保、保險等各類費用。浙江銀監局負責人算了一筆賬:企業實際債務成本中,除正常貸款利息支出外,還包含了擔保、保險、審計等費用,通常大約推高融資成本1—2個百分點。比如政府性擔保公司費率一般不高於1.5%,民營擔保公司一般為3%左右,有的還需要提供一定的保證金或反擔保措施。

另外一類是轉貸成本。不少企業轉貸時,不得不求助於民間資金來週轉,從而抬升了企業整體融資成本。據工商銀行四川分行有關負責人介紹,過去相當一段時間裏,“融資貴”主要在於小貸公司、網絡借貸、融資性理財産品等新機構新業態的貸款利率較高,抬高了社會整體融資成本。還有企業反映,民間資金“貴”倒在其次,更擔心的是,還了的貸款續貸不上,就沒法從高額的轉貸資金中抽身了。

“降低小微企業的貸款成本,需要採取更多有針對性的結構性措施。”浙江銀監局副局長傅平江説,結構性措施包括政府貼息、稅收優惠和其他非信貸手段,壓降企業貸款的非息成本。比如探索在網上辦理抵押登記,降低銀行放貸的經營成本,壓縮銀行的轉貸時間;推動各級政府加快建設政策性擔保公司和再擔保公司,理順銀擔合作機制,合理降低擔保費率等。

針對企業“痛點”,目前監管部門、地方政府和銀行正多管齊下,多層面、多維度破解難題。

為降低各項融資費用,各地監管部門、地方政府合力調動銀行信貸投放積極性,為銀行放貸“打氣”。

在江蘇常州,市政府整合設立10億元中小微企業信用保證基金,為銀行機構提供貸款損失補償,在此基礎上要求合作銀行和擔保機構承諾執行優惠貸款利率和擔保費率,貸款利率上浮不超過基準利率的10%,擔保費率不超過1.5%,且不另外收取保證金、中間業務費等其他費用。泰州銀監分局相關負責人建議,政府部門牽頭發展一批經營規範、信譽較好、服務中小製造企業的政策性融資擔保機構,降低反擔保要求,實行政策性擔保費率,緩解中小製造企業擔保難題。

“很多客戶拋來訂單,我想向銀行貸款新增設備提升産能,卻沒有可供抵押的資産。”江陰市高拓精密模具有限公司總經理賈平對記者説,就在他焦頭爛額時,江陰農商銀行給公司提供了300萬元“資金池”貸款,一下子解了燃眉之急。這個“資金池”,就是銀行與地方政府對接,並設立的中小微企業信貸風險補償資金池項目。通過這一創新,不僅貸款利率優惠,還建立了風險共擔機制,優化了貸款審批流程,實現“極速”放款。

為減少企業轉貸成本,各地也拿出了不少實打實的“硬招”。

重慶阿泰可科技股份有限公司是一家輕資産、科技型企業,過去常常為轉貸的事頭疼。公司董秘黃桂林説:“正當我們為貸款到期而發愁的關口,興業銀行主動向公司提供‘連連貸’貸款産品,實現了無成本續貸産品。這不僅方便了企業資金運用,還幫助我們公司節省了一大筆轉貸資金費用。”

近年來,湖州銀監分局聯手經信委等部門,加快推廣正規轉貸機構的準入設立和運行管理,引導銀行機構與持牌正規轉貸機構開展合作,建立銀行、轉貸機構、企業三方間互信、穩定的長期業務合作模式,降低企業轉貸成本。同時推動有條件的銀行機構推出無縫續貸産品,在貸款到期前,通過年審等方式進行週轉,貸款到期後,無需籌措資金進行還款,減免轉貸成本。截至目前,轄內各銀行機構共為857家先進製造業企業發放無縫對接貸款28.96億元,為企業節約貸款週轉成本約1765.65萬元。

打開門——

融資貴,很大程度上是緣于融資難。提升服務效率,量身打造産品,才能讓企業融資更便捷

與融資貴相伴的往往是融資難。調研中,很多企業向記者反映,過去常常覺得銀行門檻高,小微企業拿貸款“戲不大”,對於有沒有適合自己的金融服務也不了解。

“借錢不容易”。不少受訪企業表示,相比明面上融資成本的上升,獲取貸款難度大不大,是目前大家更關注的問題。

“中小企業之所以融資貴,很大程度上是緣于融資難。解決融資貴,重點要突破融資難。作為金融機構,要幫助中小企業解決‘因難而貴’,實現‘因易而惠’。”浙商銀行成都分行行長助理閆仁波認為。

如何讓企業尤其是中小企業能有更多機會獲得資金?不少銀行已做出有益探索。

企業與銀行信息不對稱,互相不了解,是融資難的重要原因。借力科技手段,提高服務效率,可以有效改變這一狀況。江南農村商業銀行董事長陸向陽説:“在支持中小微企業方面,江南農村商業銀行有兩把刷子:一是靠科技扶持,運用科技手段提升金融服務的質效;二是重心下移,底層培育。客戶經理會不定期深入到企業的車間、部門去調研,把企業的大部分生産經營情況都摸清,做全天候的夥伴式銀行,自然就能大膽地來支持企業融資,幫助企業發展。”

能不能拿出適合中小企業的金融産品,也很關鍵。“我們公司去年結束了不能從銀行獲得低利息貸款的歷史!”調研中,重慶宇中山河商貿公司總經理何元義説起公司“嘗鮮”的一款金融産品。去年公司在重慶中建西部建設有限公司引導下,與建設銀行合作,辦理了網絡銀行供應鏈“e點通”。這是一種“一平臺多核心”的網絡銀行業務,借此可以為大公司的眾多上游供應商提供金融服務。截至今年5月,宇中山河已獲得“e點通”貸款14筆,累計貸款金額4960萬元,平均融資成本為4.524%。

加強管理讓利於企業。遼寧向日葵教育科技有限公司是一家在線教育全流程解決方案服務提供商。公司董事長李宏偉坦言,現在貸款額度已經上升到150萬元了,公司客戶多,用款靈活隨機,貸款有時候不會全用上。銀行允許企業循環使用這筆貸款,要多少提多少,用多少付多少利息,這大大降低了企業融資成本。“雖然循環授信會加大銀行的操作成本,但這才是企業真正需要的服務。”招商銀行瀋陽分行公司客戶七部總經理杜國鑫説。(記者 龔 雯 許志峰 歐陽潔 吳秋余)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。