創新醫療器械公司微電生理在交出2023年“成績單”後收到上交所年報問詢函。年報顯示,在營收大幅增長的情況下,微電生理扣非凈利潤不僅未扭轉持續虧損態勢,虧損金額反而創下新高。

微電生理近日對年報問詢函所關注的業務經營、對外投資等問題進行了逐一回復。《經濟參考報》記者注意到,微電生理去年曾以十倍溢價投資了一家虧損公司,該舉動遭到多方質疑,不僅隨即收到中證中小投資者服務中心的《股東質詢函》,且在本次年報問詢函中,前述對外投資事項亦再次被重點追問。

主營業務毛利率連續三年下滑

微電生理憑藉第五套上市標準于2022年8月31日登陸科創板,公司主要從事電生理介入診療與消融治療領域創新醫療器械的研發、生産和銷售。

由於公司自成立以來始終致力於電生理介入診療與消融治療領域創新醫療器械研發、生産和銷售,該類項目研發週期長、資金投入大,公司産品上市時間較短,已上市産品尚未實現大規模商業化,市場佔有率仍較低,微電生理營業收入尚不能覆蓋公司整體的成本費用。年報顯示,2023年微電生理營業收入為3.29億元,同比增長26.46%;歸屬於上市公司股東的凈利潤為568.85萬元,同比增長85.17%;扣非凈利潤為-3547.02萬元,虧損同比擴大2417.72萬元。

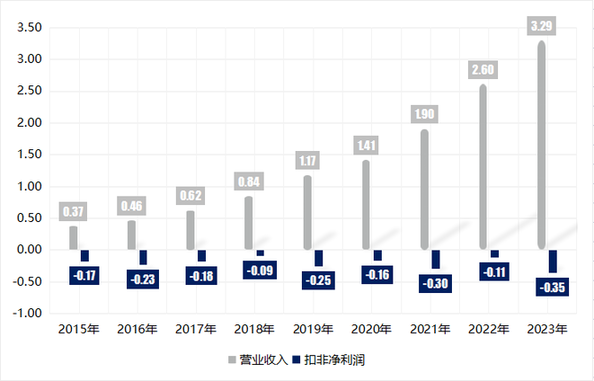

值得一提的是,過去九年,在營收逐年增長的情況下,微電生理扣非凈利潤卻連續虧損。同花順iFinD數據顯示,2015年至2023年,微電生理營收由0.37億元逐年增長至3.29億元;扣非凈利潤一直為虧損狀態,其中2015年至2022年虧損金額維持在900萬元至3000萬元之間,2023年則以3547.02萬元的虧損創新高。

與此同時,微電生理的主營業務毛利率也連續三年下降。2020年至2023年,微電生理主營業務毛利率分別為72.89%、72.55%、69.71%和63.07%,其中2021年至2023年分別同比下降0.34個百分點、2.84個百分點和6.64個百分點,下降幅度越來越大。

這一情況引發監管高度重視,在年報問詢函中,上交所要求微電生理説明公司最近三年營業收入持續上升,但毛利率、凈利潤呈下降趨勢的原因及合理性,毛利率變動趨勢與同行業可比公司是否存在較大差異。

對此,微電生理主要回復稱,2021年至2023年,同行業可比公司主營業務毛利率的中位數分別為75.93%、69.14%、70.57%,平均數分別為72.11%、68.98%、69.04%,公司主營業務毛利率水準整體位於同行業可比公司的合理區間內。2022年公司主營業務毛利率水準有所下降,主要係産品結構的影響;2023年公司主營業務毛利率水準進一步下降,主要係適逢電生理省際聯盟集中帶量採購實施,公司産品的價格有所下降,導致主營業務毛利率有所下降。

微電生理近九年業績統計(單位:億元)

數據來源:同花順iFinD

關聯交易備受關注

微電生理的關聯交易亦備受關注。年報顯示,微電生理2023年向關聯方採購商品或接受勞務642.57萬元,包括技術服務費、無形資産採購、固定資産採購等內容;與此同時,微電生理向關聯方銷售材料及商品1287.39萬元,其中向Sorin CRM SAS關聯銷售為1154.41萬元,佔比達89.67%。

據悉,Sorin CRM SAS係微電生理在歐洲區域的主要經銷商之一。2023年,微電生理向Sorin CRM SAS銷售三維心臟電生理標測系統、標測導管、射頻消融導管、其他耗材等。

值得一提的是,在向Sorin CRM SAS關聯銷售佔比已較高的情況下,微電生理預計今年向其關聯交易的金額還將增長近一倍。根據微電生理2024年3月29日披露的《關於2024年度日常關聯交易預計的公告》,公司預計2024年度日常關聯交易金額為3690萬元,其中預計與Sorin CRM SAS及其控制的公司銷售商品金額為2300萬元,與2023年實際發生的1154.41萬元相比增長99.24%。

上交所在年報問詢函中要求微電生理結合同類型交易情況和毛利率水準等,説明與Sorin CRM SAS開展關聯交易的必要性以及交易價格是否公允。其中,針對價格公允性,微電生理回復稱,從毛利率對比情況而言,公司向Sorin CRM SAS銷售産品的毛利率水準略低於公司向其他境外客戶銷售産品的毛利率水準,主要係歐洲區域的市場定價係考慮競爭對手銷售定價、歐洲醫保制度等原因綜合確定,歐洲醫療器械行業發展較為成熟,市場競爭激烈,因此歐洲區域的醫療器械終端售價總體偏低,導致微電生理向Sorin CRM SAS的銷售價格偏低。公司向Sorin CRM SAS銷售産品的毛利率水準與向其他歐洲區域境外客戶銷售産品的毛利率水準基本一致。

與此同時,上交所還要求微電生理補充説明預計2024年關聯銷售大幅增加的原因及合理性,是否會對公司業務獨立性産生影響。對此,微電生理主要表示,2024年公司對Sorin CRM SAS的關聯銷售預計有所增加,係基於正常經營需求開展,具備合理的商業背景。此外,由於公司銷售佈局不依賴Sorin CRM SAS,已建立獨立的銷售和市場推廣團隊,擁有獨立的客戶獲取渠道,與Sorin CRM SAS合作具有商業合理性,公司具備較強的品牌和品質優勢等原因,公司向Sorin CRM SAS的關聯銷售對公司業務獨立性不構成重大不利影響。

十倍溢價投資虧損公司

上交所還重點關注了微電生理此前的對外投資事項。

根據微電生理2023年8月30日披露《關於擬對外投資暨關聯交易的公告》及《關於擬對外投資暨關聯交易的補充公告》,公司以自有資金5294.12萬元新增認購上海商陽醫療科技有限公司(簡稱“商陽醫療”)10%股權,投資完成後,微電生理將持有商陽醫療15%的股權。

據悉,商陽醫療是一家主要從事心臟電生理脈衝電場消融創新醫療器械研發的企業,目前尚處於産品研發階段。財務數據顯示,截至2023年6月30日,商陽醫療未實現營業收入,凈利潤為-826.98萬元,資産凈額為4082.69萬元。

在商陽醫療産品處於在研狀態且公司虧損的情況下,微電生理本次交易仍給予其較高的估值。根據微電生理披露,截至2023年6月30日,以收益法為評估方法,商陽醫療的股東全部權益價值為4.55億元;本次交易作價以評估值為基礎,由各方協商一致確定商陽醫療投前估值約4.5億元,較其2023年6月末資産凈額增值超過10倍。

值得一提的是,2022年12月,微電生理曾以2000萬元取得商陽醫療5%的股權,彼時商陽醫療投後估值為4億元,一年不到其估值便出現明顯上漲。

在此情況下,上交所在年報問詢函中要求微電生理結合商陽醫療的財務水準、研發進展、發展前景和可比公司估值情況,補充説明商陽醫療本次投資定價估值的合理性,以及在較短投資間隔內定價估值上漲的原因。

對此,微電生理主要回復稱,本次交易作價以評估值為基礎,結合商陽醫療的財務水準、研發進展、産品潛在的市場空間及行業未來增長趨勢、同行業可比公司的估值情況等,由各方協商一致確定商陽醫療投前估值約4.5億元,定價公允合理。儘管評估時點商陽醫療主要産品均未實現銷售,但其核心産品的研發進度已較為明確,且PFA(脈衝電場消融)在電生理行業的臨床價值已經有所凸顯,因此能夠較為準確地估計市場空間。同時,商陽醫療已制定可行的商業計劃,結合其産品進度及創新性,産品上市銷售不存在顯著障礙。

微電生理還表示,商陽醫療兩次股權變動行為時間間隔約九個月,股權變動價格存在一定差異,其主要原因在於2023年2月(第一次增資的工商變更日期)至2023年11月期間(第二次增資的工商變更日期),商陽醫療研發進程取得了重大進展,同時外部市場環境較好,外部投資者對商陽醫療的發展預期較好。

1、“國際在線”由中國國際廣播電臺主辦。經中國國際廣播電臺授權,國廣國際在線網絡(北京)有限公司獨家負責“國際在線”網站的市場經營。

2、凡本網註明“來源:國際在線”的所有信息內容,未經書面授權,任何單位及個人不得轉載、摘編、複製或利用其他方式使用。

3、“國際在線”自有版權信息(包括但不限于“國際在線專稿”、“國際在線消息”、“國際在線XX消息”“國際在線報道”“國際在線XX報道”等信息內容,但明確標注為第三方版權的內容除外)均由國廣國際在線網絡(北京)有限公司統一管理和銷售。

已取得國廣國際在線網絡(北京)有限公司使用授權的被授權人,應嚴格在授權範圍內使用,不得超範圍使用,使用時應註明“來源:國際在線”。違反上述聲明者,本網將追究其相關法律責任。

任何未與國廣國際在線網絡(北京)有限公司簽訂相關協議或未取得授權書的公司、媒體、網站和個人均無權銷售、使用“國際在線”網站的自有版權信息産品。否則,國廣國際在線網絡(北京)有限公司將採取法律手段維護合法權益,因此産生的損失及為此所花費的全部費用(包括但不限于律師費、訴訟費、差旅費、公證費等)全部由侵權方承擔。

4、凡本網註明“來源:XXX(非國際在線)”的作品,均轉載自其它媒體,轉載目的在於傳遞更多信息,豐富網絡文化,此類稿件並不代表本網贊同其觀點和對其真實性負責。

5、如因作品內容、版權和其他問題需要與本網聯繫的,請在該事由發生之日起30日內進行。