近期,普華永道發佈“戰略+經營”系列報告《重塑移動出行的未來》。當今世介面臨眾多亟待解決的難題,且有些需付出巨大的成本才能解決,其中最迫在眉睫的是:目前僅有15到20年的時間來重塑整個工業體系——這套錯綜複雜且相互關聯的精密系統,為世人提供衣食住行和日常生活所需。與此同時,智慧化浪潮加速席捲而來,將進一步重塑未來商業生態。

令人欣慰的是,目前看到了進步的跡象,首先是在移動出行領域,這個規模龐大且蓬勃發展的領域所受到的衝擊最大,在技術驅動和氣候變化的雙重影響下,移動出行領域正處於重構陣痛期。企業既要應對這些大趨勢帶來的短期危機,又要實現自身重塑以贏得長期生存和發展。顯然,過去幾十年沿用的舊有範式已不再適用。

以汽車行業為例,由零部件製造商、經銷商、汽車金融公司和加油站組成的傳統價值鏈和價值池正面臨變革,新的價值池應運而生且不斷擴容。電動汽車的生態系統與傳統汽車截然不同,電動汽車可以在小區、停車場或快速充電站充電,一些實力雄厚的電動汽車製造商完全可以繞過經銷商直接向消費者銷售汽車,關鍵礦産資源(如鋰)的供應變得至關重要,價值創造的方式和場景已然發生了重大轉變。

在龐大而充滿活力的移動出行生態系統中,鉅額投資如潮水般涌動、快速創新層出不窮、技術升級日新月異、監管環境不斷變化,舊有的價值池和利潤池不斷被打破,新的價值和利潤增長點不斷涌現。根據普華永道《2030年中國汽車行業價值池》報告,到2030年,中國汽車行業新價值池的收入增長額將達到1萬億美元。

移動出行商業模式正面臨快速變革,緊迫性與機遇並存,管理者應如何應對?普華永道建議企業領導者以大膽且務實的態度面對這一挑戰,勇於質疑既往假設,打破根深蒂固的慣性思維,制定切實可行的計劃並迅速推廣解決方案,快速適應並善用不斷變化的生態系統。

汽車行業是世界上最大的製造和零售行業。2023年全球汽車銷量已接近9,000萬輛。作為移動出行的核心載體,其發展與變革深刻反映了移動生態系統的重構和商業模式的重塑。例如,隨著技術不斷進步,傳統的私家車概念正逐漸受到挑戰,取而代之的是全新的出行理念:“出行即服務(MaaS)”,中國電動汽車製造商在這方面已有很多創新實踐及成功經驗。

普華永道中國汽車行業主管合夥人金軍表示:中國新能源汽車發展已連續多年領跑全球,未來人工智能技術的廣泛應用將進一步重塑汽車産業生態,影響到研産供銷各環節,車企需要加速擁抱新技術及聚合生態圈資源,不斷提升用戶體驗,打造更智慧和安全的汽車,才能在電動化、智慧化轉型的激烈競爭中取勝。

圍繞電動汽車不斷興起的生態系統正吸引著現有汽車製造商和新興造車勢力,吸引鉅額投資投向基礎設施、製造能力,以及新産品和服務的發展。根據普華永道預測,到 2030 年全球對電動汽車價值鏈的累計投資預計將達1.1萬億美元,包括對電池製造、電動汽車感測器和連接器的投資。

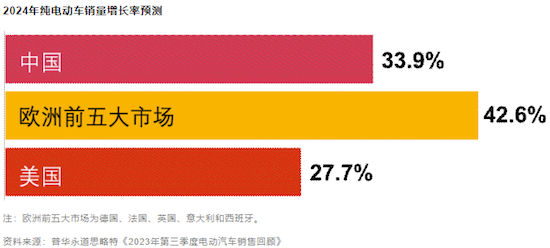

因資金需求量大及技術落地遲滯等多重難題,電動汽車産業的生態系統發展在不同國家和地區呈現出顯著的不平衡狀態。根據普華永道思略特的分析,2023年,全球前20個主要市場的純電動汽車(BEV)銷量同比增長了28%。其中,中國市場獨佔純電動汽車銷量的三分之二以上。展望2024年,在全球最為發達的經濟體中,預計電動汽車的銷量、普及率和增長率仍將呈現出參差多元的景象。根據按國家/地區劃分的 2024 年新能源汽車預測銷量,中國銷量和市場份額最高,但歐洲前五大市場的銷售增長率最高(42.6%)。根據中汽協數據,2023年,我國新能源汽車銷售達945.5萬輛,同比分別增長37.9%,市場佔有率達31.6%。

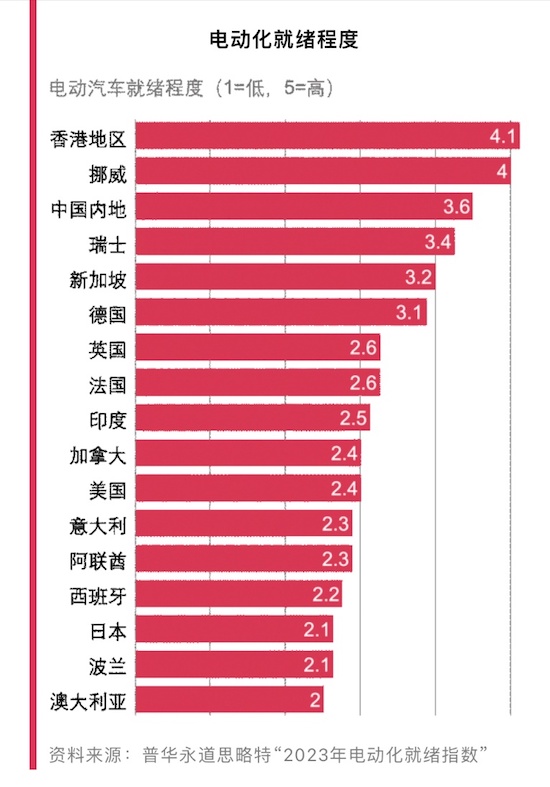

對電動汽車基礎設施和配套設施的發展情況進行深入分析後,普華永道發現各國家和地區在發展速度和準備狀態上存在顯著差異。普華永道思略特發佈的《電動化就緒指數》通過政府激勵措施、基礎設施可用性、供應和需求四方面涉及的關鍵績效指標衡量主要市場的進展情況。在亞太地區,中國香港地區、中國內地和新加坡是電動化準備最為充分,需求旺盛,尤其香港地區和中國內地的充電基礎設施已經較為完善。(資料來源:普華永道)

1、“國際在線”由中國國際廣播電台主辦。經中國國際廣播電台授權,國廣國際在線網絡(北京)有限公司獨家負責“國際在線”網站的市場經營。

2、凡本網註明“來源:國際在線”的所有信息內容,未經書面授權,任何單位及個人不得轉載、摘編、複製或利用其他方式使用。

3、“國際在線”自有版權信息(包括但不限于“國際在線專稿”、“國際在線消息”、“國際在線XX消息”“國際在線報道”“國際在線XX報道”等信息內容,但明確標注為第三方版權的內容除外)均由國廣國際在線網絡(北京)有限公司統一管理和銷售。

已取得國廣國際在線網絡(北京)有限公司使用授權的被授權人,應嚴格在授權範圍內使用,不得超範圍使用,使用時應註明“來源:國際在線”。違反上述聲明者,本網將追究其相關法律責任。

任何未與國廣國際在線網絡(北京)有限公司簽訂相關協議或未取得授權書的公司、媒體、網站和個人均無權銷售、使用“國際在線”網站的自有版權信息産品。否則,國廣國際在線網絡(北京)有限公司將採取法律手段維護合法權益,因此産生的損失及為此所花費的全部費用(包括但不限于律師費、訴訟費、差旅費、公證費等)全部由侵權方承擔。

4、凡本網註明“來源:XXX(非國際在線)”的作品,均轉載自其它媒體,轉載目的在於傳遞更多信息,豐富網絡文化,此類稿件並不代表本網贊同其觀點和對其真實性負責。

5、如因作品內容、版權和其他問題需要與本網聯繫的,請在該事由發生之日起30日內進行。