“痛並快樂著”——這是當前文化産業信貸融資的現狀。

為何“快樂”?因為經過多年探索和發展,銀行業金融機構已在信貸産品、服務模式等方面開展了大量創新,服務了一批諸如電影《戰狼2》的優質項目。

中國銀行業協會8月16日發佈的《銀行業支持文化産業發展報告(2018)》顯示,截至2017年末,21家主要銀行文化産業貸款餘額達7260.12億元。其中,文創貸、文化貸、知識産權質押貸、商標權質押貸、藝術品質押貸、著作權質押、産業投資基金等創新模式頗為亮眼。

為何“痛苦”?源於文化産業信貸融資瓶頸仍待破解,突出問題是文化企業的核心資産抵質押通道仍不夠完善,企業需求與銀行信貸産品之間的標準化介面仍需打通。

多位業內人士表示,破解上述瓶頸的最重要手段,是推動文化企業無形資産的評估、交易、管理、處置等方面的標準化建設,同時需繼續完善財政、監管、行業三位一體的政策支撐體系。

無形資産質押難在何處

當文化企業把自身的核心資産——文字、音樂、圖片、視頻、形象、創意等提交給銀行信貸審批部門作為質押物時,兩個關鍵問題出現了:銀行如何評估這些無形資産的價值?處置變現的途徑是否順暢?

當前,解決上述問題仍面臨重重挑戰,攔路虎有三,即無形資産評估難、質押品處置變現難、手續辦理過程相對複雜。

“在資産評估過程中,無形資産評估一直是難點。”銀行業協會相關負責人説,相對於房地産、廠房、設備等看得見摸得著的固定資産而言,無形資産很難用已有方法準確估值。

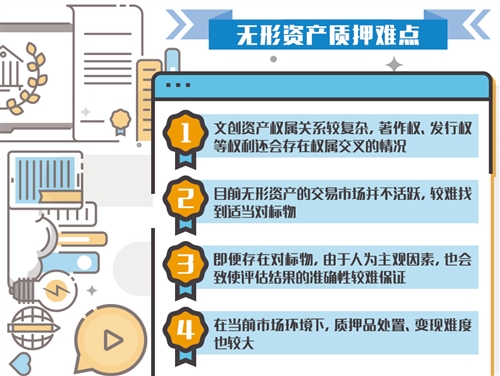

第一,文創資産的權屬關係比較複雜,著作權、發行權等權利往往不屬於同一主體,還會存在權屬交叉的情況;第二,目前無形資産的交易市場並不活躍,較難找到適當對標物;第三,即便存在對標物,由於人為主觀因素,也會致使評估結果的準確性較難保證,文化企業的無形資産難以獲得公允價值。

除了評估難,質押品處置、變現難度也較大。“如果企業通過抵質押方式辦理貸款,當其無法正常還款時,銀行需要處置抵質押物,從而減少信貸損失。”某國有大行北京分行相關負責人説,在當前市場環境下,個別銀行僅能通過自身資源和渠道,有限地處理無形資産質押品,且週期極長、不確定性非常大。

“對於部分銀行來説,無形資産質押業務實際上是準信用類業務,這大大降低了銀行使用該種擔保方式的積極性。”上述負責人説。

值得注意的是,無形資産質押的手續辦理也相對複雜,有經驗的信貸員完成一筆業務也要花費2個月至3個月的時間。

綜上所述,無形資産質押難的癥結在於,其對信貸風險的抵補效果十分有限。

構建文化金融支撐平臺

如何增強無形資産質押對銀行信貸風險的抵補效果?業內人士呼籲,接下來要構建文化金融支撐平臺,推動文化企業無形資産的評估、交易、管理、處置等方面的標準化建設。

“構建這一平臺,單純依靠銀行業推動難度較大,應強化不同文化市場管理機構之間的協同,圍繞無形資産構建完整的平臺、通道,為銀行的文化金融業務提供公允、標準、高效的支撐,並最終形成完整的文化市場無形資産生態環境。”銀行業協會相關負責人説。

具體來看,可從幾方面開展探索。針對“無形資産評估及交易”,可建設具有政府支撐、市場化運作的無形資産評估機構,探索政府為評估機構提供部分托底的模式,提高評估機構的市場認可度。

重要的是,圍繞評估機構組織形成統一的無形資産交易市場,使得價格評估和交易定價無縫對接,提高評估效果品質和評估後無形資産流通變現的能力。

針對“無形資産登記管理”,可優化無形資産審查、登記、管理機構,整合形成一體化、標準化、線上化的平臺。

針對“無形資産處置變現”,建議由政府牽頭、文化行業和銀行參與,成立文創資産管理公司,專門從事銀行文創不良資産的處置工作。

針對“無形資産擔保和保險”,建議成立專門從事無形資産擔保、保險的金融機構,或要求傳統擔保、保險企業設立文化金融專業服務部門,構建無形資産的風險緩釋機制,補充風險分散分擔體系中的缺失環節。

此外,還可開展“文創資産證券化”探索,在知識産權保護逐步加強和規範的背景下,文創資産證券化的可操作性、覆蓋範圍提高,例如探索基於未來票房或門票收入預期現金流的資産證券化産品。

完善“三位一體”政策支撐

多位業內人士表示,受風險與定價不匹配、投入與收益不匹配等影響,在現有條件下,單純依靠市場力量讓銀行繼續加大對文化金融的資源投入,尚存一定難度,建議採取有效的政策引導措施,繼續完善財政、監管、行業三位一體的政策支撐體系。

從財政政策看,在無形資産質押業務的發展過程中,建議通過貼息方式,提高文化企業運用無形資産獲取貸款的積極性,如適當補貼企業以無形資産融資時所産生的評估費用等。

同時,對銀行的知識産權質押信貸産品給予風險補償、財政補貼、獎勵等優惠傾斜,調動金融機構的積極性;針對銀行發放的小額文創信貸業務利息收入給予稅收優惠政策,提高銀行發展文化金融業務的內生動力。

從銀行業監管看,建議監管機構深化文化金融鼓勵支持政策,對不同類型的銀行提出差異化要求。例如,針對北京、浙江、江蘇等文化産業活躍區域,可探索試點經營,為銀行提供創新空間。

同時,在應收賬款登記管理平臺等監督管理過程中,建議針對文創企業特點來制定配套標準要求,優化操作流程、簡化操作手續。

從文化産業政策看,建議由各文化領域管理部門、行業協會等機構共同推出優質項目和優質企業的評級評獎辦法,統一價值標準,規範市場導向,幫助銀行更早識別項目中的政策監管因素,降低信貸資金早期介入難度。同時,相關部門還應對文化企業的不規範行為作出相應的懲罰,以推動和保證文化産業健康發展。(記者 郭子源)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。