減租金享免稅 為服務業穩定增長添薪續力

原標題:減租金享免稅 為服務業穩定增長添薪續力——《關於繼續實施房産稅城鎮土地使用稅優惠政策進一步支持出租方減免服務業小微企業和個體工商戶租金的通知》的解讀

服務業在全省經濟中佔有重要地位,是實現全年目標任務的重要因素,是落實穩就業、保就業的重要支撐,是實現“六新”突破,培育轉型新動能、增長新極點的強力引擎。

為進一步幫扶服務業小微企業和個體工商戶緩解房屋租金壓力、穩就業保就業,國家稅務總局山西省稅務局決定繼續實施出租方減免租金申請房産稅和城鎮土地使用稅困難減免政策,並於8月17日下發《關於繼續實施房産稅城鎮土地使用稅優惠政策進一步支持出租方減免服務業小微企業和個體工商戶租金的通知》(簡稱《通知》)。

發揮職能 連續出臺減租減免稅政策

眾所週知,新冠肺炎疫情對服務業衝擊較大,省委省政府高度重視服務業穩增長工作,在全面貫徹落實國家政策的同時,在降低企業運營成本、減輕租金負擔、加大金融支持等方面出臺一系列政策措施,有效對衝疫情影響,全力促進服務業企穩回升。

疫情初期,省稅務局積極創新,大膽突破,在我省復工復産的關鍵時期,及時下發《關於新冠肺炎疫情期間減免個體工商戶租金申請房産稅和城鎮土地使用稅困難減免有關事項的通知》,對疫情期間為個體工商戶減免1個月以上(含)租金(或相當於1個月以上租金)的大型商務樓宇、商場、市場和産業園區等出租方,給予減免3個月且不超過出租方減免個體工商戶租金總額的房産稅和城鎮土地使用稅,政策期限為2020年2月1日至5月31日。

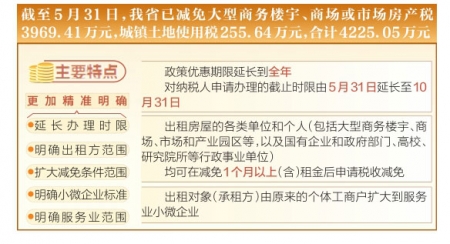

據統計,截至5月31日,我省已減免大型商務樓宇、商場或市場房産稅3969.41萬元,城鎮土地使用稅255.64萬元,合計4225.05萬元,惠及廣大市場主體,在復工復産關鍵時期發揮了積極的政策鼓勵效應,提高市場主體活力,保證民生就業穩定。

數據顯示,上半年,全省服務業增加值下降2.5%,降幅較一季度收窄2.3個百分點,二季度增長0.1%,實現由負轉正。全省服務業佔GDP比重達到52.9%,在疫情衝擊下,仍發揮著全省經濟增長的主力軍作用。

然而,服務業復蘇步伐仍然偏慢,上半年,我省服務業增速低於全國0.9個百分點。根據中央和我省相關部署,省稅務局決定繼續實施出租方減免租金申請房産稅和城鎮土地使用稅困難減免政策。

省稅務局財産和行為稅處郭剛表示,需要強調的是,出租方減租減稅政策不屬於國家統一的優惠政策,各省具有一定的政策管理權限。該政策是對上半年疫情防控期間出租方減免個體工商戶租金後相應給予房産稅和城鎮土地使用稅困難減免支持政策的延續,並進行了適當調整和完善,達到進一步支持和鼓勵出租方減租減負的目標。

更加精準 五大亮點助服務業穩定增長

服務業小微企業和個體工商戶在繁榮市場、促進就業、維護穩定方面發揮著重要作用。推動服務業恢復穩定增長,必須要深入分析影響因素,找差補短,謀劃真招實招,精準採取有效措施,在服務業提質升級上下功夫。那麼,這次《通知》中出臺的政策與上一次有何不同?

郭剛説,這次出臺的政策既是延續,也是突破。其主要特點是更加精準明確,包括延長辦理時限、明確出租方範圍、擴大減免條件範圍、明確小微企業標準、明確服務業範圍等亮點。

其中,延長辦理時限是指將政策優惠期限延長到全年,對納稅人申請辦理的截止時限由原文件規定的5月31日延長至10月31日,在此之前出租方今年減免租金的,均可以提出申請享受。

明確出租方範圍是將出租方明確為出租房屋的各類單位和個人(包括大型商務樓宇、商場、市場和産業園區等,以及國有企業和政府部門、高校、研究院所等行政事業單位),均可在減免1個月以上(含)租金後申請稅收減免。

擴大減免條件範圍即對出租對象(承租方)由原來的個體工商戶擴大到服務業小微企業。

明確小微企業標準,是指由於國家對不同行業小微企業的標準不同,涉及到營業額、從業人數等,為便於出租方分辨承租方性質,比照2019年國家小微企業普惠性優惠政策適用對象的做法,《通知》中將小微企業界定為增值稅小規模納稅人。

明確服務業範圍,即根據中央和我省有關政策,將服務業範圍界定為受疫情影響較為嚴重的餐飲、住宿、旅遊、教育培訓、家政、影院劇場、美容美發、交通運輸、展覽行業,涵蓋國家和我省的全部所列行業,最大範圍增加受惠面。當然,個體工商戶不受行業類型限制。

此外,為保證政策一致,如果出租方減免對象中還包含服務業小微企業但未足額享受的,可補充提出申請。

優化服務 改進方式便捷納稅人申請

政策的出臺是為了充分發揮稅收減免的激勵作用,減輕出租方和承租方雙方的經營負擔,從而提高市場主體活力,助力服務業小微企業穩定增長。

那麼,如何保證政策實施到位,讓納稅人應享盡享政策紅利?

省稅務局相關負責人介紹説,根據目前我省疫情防控形勢和“最多跑一次”的要求,便於稅務機關輔導納稅人辦理申請,我省稅務部門力求最大限度便利納稅人,將核準方式由上半年的“先行享受,事後核準”調整為“直接提交,一次核準”。同時,創新管理方式,壓縮辦理時限,簡化核準流程,大力精簡資料,對受疫情影響資料報送不齊全、但不影響實質判斷的,允許容缺辦理、限期補正,便捷納稅人申請享受。對納稅人在規定時間內提出申請的,應在30個工作日內完成審核,並將核準情況、操作方式等及時告知納稅人,確保符合條件的納稅人在下半年房産稅和城鎮土地使用稅申報期內當期享受到政策優惠。

此外,《通知》指出,首次申請減免的納稅人,應于2020年10月31日前向稅務機關提交相關材料,經核準後,在申報2020年下半年房産稅和城鎮土地使用稅時,當期享受相應困難減免。提交材料包括:納稅人減免稅申請核準表、減免稅申請報告、證明減免服務業小微企業和個體工商戶租金的相關資料、不動産權屬資料或其他證明納稅人使用房産或土地的材料原件及複印件。同時,納稅人補充提交材料時間,由2020年8月31日前延長至2020年10月31日前。已經在今年上半年減免個體工商戶租金相應減免稅收的出租方,因減免服務業小微企業租金補充申請減免的納稅人,應于2020年10月31日前提交上半年為個體工商戶減租相關資料的同時,一併提交對服務業小微企業減租的相關資料。

對於以虛假材料騙取減免稅的納稅人,主管稅務機關將依照稅收徵管法的有關規定予以處理。(記者任志霞)

9月1日上午,晉陽湖畔祥獅舞動,鑼鼓喧天,省內首條濱水商業街區——晉陽里正式開業運營。

地址:北京市石景山區石景山路乙18號院萬達廣場A座15層 郵遞區號:100040

中國互聯網舉報中心 違法和不良信息舉報電話:010-67401009 舉報郵箱:jubao@cri.cn 新聞從業人員職業道德監督電話:010-67401111 監督郵箱:jiancha@cri.cn

中國互聯網舉報中心 違法和不良信息舉報電話:010-67401009 舉報郵箱:jubao@cri.cn 新聞從業人員職業道德監督電話:010-67401111 監督郵箱:jiancha@cri.cn

中國互聯網視聽節目服務自律公約 信息網絡傳播視聽節目許可證 0102002 京ICP證120531號 京ICP備05064898號  京公網安備 11040102700187號

京公網安備 11040102700187號

互聯網新聞信息服務許可證10120170005

網站運營:國廣國際在線網絡(北京)有限公司

中央廣播電視總臺國際在線版權所有©1997- 未經書面授權禁止複製或建立鏡像

![]()