賠本也要賺吆喝 62家産險公司積極佈局互聯網

保險公司正紛紛搶佔互聯網“風口”。

證券時報記者從中保協內部發佈的一份互聯網和電話銷售財産保險月報中發現,截至今年4月底,被統計的80家財産險公司中已有62家開展互聯網保險業務。為了吸引和留住客戶,互聯網保險産品大都門檻較低,熱銷産品單均保費最低僅8分錢。

62家産險公司佈局線上

2013年,首家互聯網保險公司眾安在線的開業攪動一池春水,自此互聯網保險進入快速發展期。至今已有泰康在線、安心保險、易安保險等三家互聯網財險公司相繼開業,更多的保險公司選擇通過自建網絡、保險專業仲介機構、第三方網絡平臺以及其他各類兼業代理機構等渠道拓展互聯網保險業務。

中保協報告顯示,統計在內的80家財産險公司中已有62家開展互聯網保險業務。今年前4月,被統計的産險公司通過移動終端(APP、WAP 和微信等方式)和第三方網絡平臺實現保費收入100.3億元,兩大渠道收入佔比 67.72%。

與此前主要通過第三方渠道開拓網絡業務不同,保險公司自營網絡渠道逐步發揮效用。例如,人保財險、平安産險、太保産險、泰康在線、大地産險等公司均建立了多個可供客戶投保的終端,包括官網、手機官網、APP、微信公眾號等。由於品牌效應累積和市場投入資源多,大中型公司自營渠道的吸客能力遠高於新建公司和小型公司。

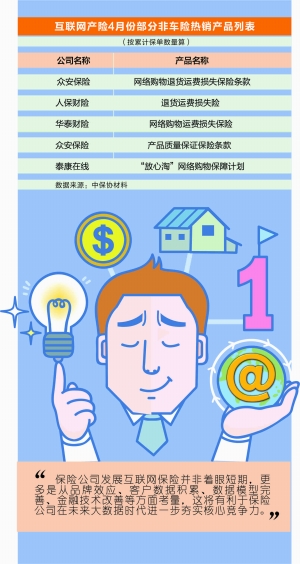

新興互聯網保險公司在産品創新上更加積極。報告顯示,在62家已開展互聯網業務的産險公司中,前4月累計車險保費收入排名前三位的分別是平安産險、人保財險和太保産險“老三家”,但是累計非車險保費收入排名前三位的分別是眾安保險、平安産險和泰康在線,其中眾安保險和泰康在線都是開業不足4年的新興互聯網保險公司。

與三年前互聯網保險興起初期不同,保險創新産品不是追求簡單的碎片化和眼球效應,而是更加貼近消費者真實需求。最受消費者歡迎的是能滿足真實消費需求的産品。前4月銷量靠前的熱銷産品包括退貨運費險、網絡購物保障計劃、賬戶資金損失保險、網絡交易平臺賣家履約保證保險等。這些産品均不是刻意創造,而是在與網絡用戶互動中的場景中、為了滿足用戶的需求而産生。

單均保費最低僅8分錢

場景化、低門檻成為互聯網熱銷産險産品的關鍵詞。

按前4月累計保單數量算,排名前30名的非車險熱銷産品中,銷量排名前三的保險産品均是網絡退貨運費損失保險,18個熱銷保險産品單均保費不到1元;最低單均保費僅有8分錢,為泰康在線的“放心淘”網絡購物保障計劃;最高單均保費30元,是一種航空人身意外傷害保險。

按累計保費收入計算,排名前30名的非車險熱銷産品中,除了一份保費額較高的物流責任保險,其餘29項保險産品中最高單均保費為750.76元,最低單均保費0.44元。從保單和保費收入兩個統計口徑看,排名第一的都是眾安保險的網絡購物退貨運費損失保險(下稱退運險),單均保費0.63元,保單數量6.23億件,保費收入共計3.93億元。

不過,互聯網保險尚難帶來較好盈利。以眾安保險為例,根據其年報,該公司2016年以退運險為主的其他險種保費收入13.37億元,承保虧損約2.58億元。

為什麼保險公司願意“賠本賺吆喝”?一家財險公司網銷電銷業務負責人告訴記者,保險公司保費收入主要來源於傳統業務,網絡渠道還沒有發展成為獲利渠道,而且在與第三方渠道合作過程中,保險公司往往是扮演産品提供商的角色,很難有自主定價權。

不過,他認為保險公司發展互聯網保險並非著眼短期,更多是從品牌效應、客戶數據積累、數據模型完善、金融技術改善等方面考量,這將有利於保險公司在未來大數據時代進一步夯實核心競爭力。(記者 鄧雄鷹)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040102700187號

京公網安備 11040102700187號