技術賦能實體經濟 數字普惠金融方興未艾

在數字化大潮的加速推進下,金融科技的發展已進入科技與金融深度融合創新的新階段。科技在擴大金融服務、提升金融效率、創新金融産品、防範金融風險、服務實體經濟、推動普惠金融等方面都發揮著越來越重要的作用,數字普惠金融應勢而生。

受制于小微企業體量小、經營風險大、信息不透明等因素的影響,傳統金融機構在小微企業融資過程中多采取審慎態度。從全球範圍來看,在為小微企業提供融資服務的過程中所遇到的問題,沒有得到很好的解決,而這也是推進普惠金融發展存在的瓶頸之一。

隨著金融科技的發展,傳統金融機構與新興金融企業融合進行差異化的融資模式創新,在一定程度上緩解了上述問題。在《G20數字普惠金融高級原則》指引下,普惠金融邁入了數字化發展新階段。

數字普惠金融應勢而生

大力發展實體經濟,開創企業與社會的多贏生態,是中國經濟轉型升級的大勢所趨。然而,作為實體經濟的“毛細血管”,小微企業卻常常無法獲得正規的金融服務。

國務院發展研究中心金融研究所原所長張承惠直言,小微企業存在先天不足,使得金融機構不願提供資金支持。儘管企業有很多融資需求,但由於現有的金融體系效率不高,不能滿足其需求,出現了結構性供給不足。

而新信息技術的出現,為實體經濟和普惠金融的發展提供了一條可行的路徑。在華軟科技總經理王劍看來,新技術是實體經濟發展的第一動力,最新的燃料汽車、機器人以及大數據、雲計算、區塊鏈、人工智能、互聯網等技術的發展帶來了巨大的商業機會。實體經濟的發展也需要新技術的加持,在技術和金融的助力下實現良性發展。

在數字化大潮的加速推進下,金融科技的發展已進入科技與金融深度融合創新的新階段。科技在擴大金融服務、提升金融效率、創新金融産品、防範金融風險、服務實體經濟、推動普惠金融等方面都發揮著越來越重要的作用,數字普惠金融應勢而生。中關村互聯網金融研究院特聘研究員王素萍表示,補齊傳統金融機構金融服務在品質和效率等方面的“短板”,需要數字技術支撐,更需要發展數字普惠金融。

通過數字技術引領是普惠金融可持續發展的重要出路。銀保監會在《中國普惠金融發展情況報告》中提出,發揮數字普惠金融的引領作用,著力構建運行高效、互助共享、線上線下同步發展的普惠金融産品服務體系,實現目標客戶的精準識別、精細管理、精確服務,運用技術創新緩解普惠金融領域存在的信用、信息和動力問題。

為普惠金融生態賦能

隨著金融科技在小微企業融資領域應用的深入,數字普惠金融發展浪潮席捲全球,越來越多的商業銀行利用開放的信息技術提升金融服務覆蓋廣度、服務效率與客戶體驗,實現業務的場景化、扁平化、多元化,無縫融入、無處不在,令金融真正服務到有需要的群體,構建數字普惠金融生態圈。

數字普惠金融快速發展的主要動力源自於政府的支持與市場的驅動。可以看到,國內越來越多的金融機構、龍頭企業、第三方平臺、科技公司主導開展供應鏈金融,這些供應鏈金融産品與服務中均應用了大數據、雲計算、區塊鏈、人工智能等信息技術。

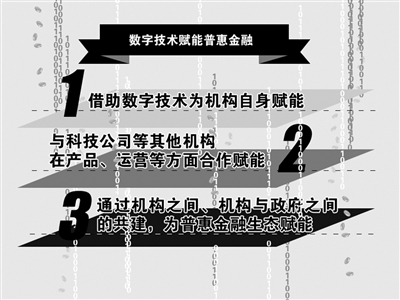

當下,數字普惠金融正期望通過技術與普惠金融的融合創新,打造新模式和新業態。從行業的發展情況來看,商業銀行、小貸公司等都在發力數字普惠金融,在數字技術賦能普惠金融的過程中,主要有三個層次:一是借助數字技術為機構自身賦能;二是與科技公司等其他機構在産品、運營等方面合作賦能;三是通過機構之間、機構與政府之間的共建,為普惠金融生態賦能。

可以看到,以往專注小微、“三農”、弱勢群體普惠金融的非正規金融機構服務小微能力不足,通過新技術的介入,帶來模式上的變革,提升自身普惠金融的服務能力。“解決農村、農民的金融需求依然是普惠金融的重中之重,同時也是最難的部分。快速發展的數字工具以及數字普惠金融可以很好地去解決這些問題,對此我還是很有信心的。”中和農信項目管理有限公司總裁劉冬文表示,過去使用傳統的五戶聯保貸款模式成本太高,通過引進IPC微貸技術、融入ICT技術等數字技術後效率得到了明顯提升。對於機構來説,解決信貸需求難的問題,其核心就是如何利用技術來開展業務。

把握創新與風控的平衡點

需要明確的是,金融科技改變的是機構服務小微、“三農”的融資方式,為解決普惠金融的痛點提供了新的技術工具,但無法改變金融的本質。王素萍也強調,發展數字普惠金融,絕不能脫離金融這一本質。

金融與風險並存。宜信普惠高級副總裁、宜信普惠融資租賃總經理毛芳竹表示,在數字普惠金融領域,數字化的目的是盡可能準確地識別風險進行預防,盡可能地提高決策和服務效率。

在數字普惠金融發展的過程中,技術、業務、管理、風控層面的創新貫穿始終。有業內專家表示,對待金融創新與科技創新需要區別對待,過嚴的管理方式有可能會使中國的金融科技失去活力,在全球技術競爭的大背景下喪失領先地位。

不過,從實踐來看,儘管在數字科技成為普惠金融的核心助力後,機構的服務效率得到提高,服務成本也明顯降低。若過多地追求技術層面或金融層面的創新,業務規模容易做大,風險也會隨之而來。因此,數字普惠金融需要把握好創新與風險之間的平衡點。

現階段,在享受數字普惠金融所帶來紅利的同時,行業自身還需要做好自律,堅持合規底線,構建安全防範體系,切實保護好消費者權益。

針對消費者保護,麥子金服副總裁李曉忠提出,可推進高效合規的互聯網仲裁,通過網上訴訟的方式解決糾紛。此外,還可以加強數字貸後管理,借助人工智能等數字技術,利用24小時機器人服務,避免因人工客服的情緒引起衝動和投訴。(記者 李珮)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040102700187號

京公網安備 11040102700187號