丸美股價應該多少錢 雪球為此引發大討論

丸美股份到底應該值多少錢?

針對這一問題,在知名投資社區雪球上,雪球網友們對此的對壘爭論,而這距離其上市僅有一個月零三天時間。

據《21世紀經濟報道》報道,“彈彈彈,彈走魚尾紋”,這句流傳甚廣的廣告語,成為眼下丸美股份A股走勢最“完美”的寫照。

儘管這只新股才一個多月,丸美股份早已在A股走出了一場跌宕行情。

7月25日上市後,其從20.54元發行價一路上行至52元,隨後又短時下墜至40.37元,但新近又衝高到51.2元的高點,經過短暫調整,股價在8月30日晚定格于49.91元,對應動態市盈率41.98倍。

在8月28日晚公佈2019年中報之後,投資人對於“丸美股份究竟值多少錢”的討論也更為激烈。根據數據顯示,上半年丸美股份營收為8.15億元,同比增長11.85%;歸屬於上市公司股東的凈利潤為2.56億元,同比增長31.57%,扣非凈利潤2.17億元,同比增長19.75%。

在二級市場表現上,丸美股份的估值也略優於日化行業平均估值,wind數據顯示,截至目前,日化行業平均39.11倍的市盈率。同期,拉芳家化(13.100, -0.54, -3.96%)為32.58倍、上海家化(34.040, -0.36, -1.05%)為34.23倍、兩面針(4.080, -0.08, -1.92%)為36.24倍,均低於丸美股份。

不過,在不少機構投資人眼中,丸美股份的股價似乎還有上升的空間。

6月17日,丸美股份發佈招股説明書後,各券商共發佈22份丸美股份研報。其中,12份研報給予目標價,最高價為中金證券給予的50元。但也有機構如國信證券(12.920, -0.20, -1.52%)認為,丸美股份一年期合理估值區間26.63-30.42元。

業績增長彈彈彈

丸美股份營業收入和凈利雙位數增長,扣非凈利潤增速高於營收增速是一大看點,儘管扣非凈利潤增速有所放緩。

數據顯示,2015-2018年,丸美股份營收依次為11.91億、12.08億、13.52億和15.76億,分別同比增長10.76%、1.42%、11.94%和16.52%。扣非凈利潤依次為2.68億、2.21億、2.96億和3.58億,分別同比增長2.67%、-17.40%、34.09%和20.90%。

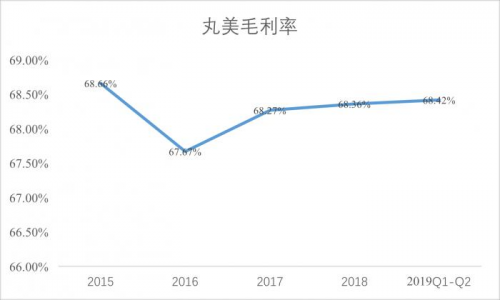

2019年上半年,公司營業收入同比增長11.85%;扣非凈利潤同比增長19.75%。不過,公司近幾年毛利率一直很穩定維持在68%左右,並且近兩年有基本穩定略向上的趨勢。

公司利潤在近兩年增長明顯加速,這主要基於兩點:一是高端化産品佔據比例增大,拉高整個公司的利潤率,二是嚴控成本支出。

從成本控制角度看,2017年、2018年和2019年上半年,丸美股份銷售費用分別為4.67億元、5.35億元、2.38億元,同比增長-1.27%、14.56%、8.71%,低於營收增速。管理費用分別為6788.48萬元、7254.16萬元、3674.32萬元,同比增長20.25%、6.86%、3.22%。同時,近年來丸美股份財務費用均為負值,公司賬面資金充沛。

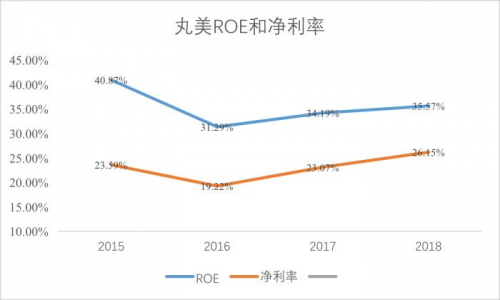

如此高的營收和成本管控,使得丸美股份ROE高企。2015-18年依次錄得40.87%、31.29%、34.19%和35.57%,趨勢與凈利率趨勢相近。

更讓人稱道的是現金流。在過去半年裏,丸美股份經營活動産生的現金流量凈額為1.93億元,同比增長30.99%。

2016年、2017年、2018年2019年上半年,丸美股份經營活動産生的現金流量凈額分別為2.13億元、3.56億元、5.17億元和1.93億元,同比增長-18.08%、67.14%、45.22%、30.99%。

對於一家化粧品企業來説,要想讓利潤持續增長,最應該做的是推出更有競爭力的産品。

從産品方面來看,丸美股份的主營品牌MARUBI是上半年業績增長的主要驅動力,其品牌收入佔總收入的91.92%。為了適應消費升級,化粧品需求高端化的大趨勢,2019年,繼MARUBITOKYO日本酒禦齡冰肌系列後,丸美第二個日本研發生産的原裝進口高端系列——MARUBITOKYO日本花彈潤嬌嫩系列産品,亦正式在國內上市銷售。

在電商條線拓展領域,丸美亦在加大線上佈局力度。數據顯示,丸美股份上半年連續6個月在天貓眼部護理套裝類目丸美旗艦店保持第一,京東眼霜類目丸美品牌排名前三,國貨第一,唯品會618丸美品牌排名美粧第二,國貨第一。

根據丸美股份的策略,其正打通線上與線下的渠道融合力度,並通過差異化的品牌滿足不同年齡層、消費群體的需求。與此同時,聚焦二、三線城市與國內外品牌展開競爭。

在過去數年中,丸美電商收入佔比從2014年的17.35%增長至2018年的41.77%,提升了24.4個百分點,2014-2018年間公司電商渠道複合增速37%,顯著超過線下1%左右的複合增速,發展十分迅猛。

股價是50元,還是26元?

在發佈了半年報之後,也許可以來檢視券商分析師對於丸美股份的股價分析。

從財報數量來看,僅僅上市一個月零三天的時間,丸美股份已經斬獲22份券商研報,近乎一個工作日一篇,顯示該公司受到資本市場的器重。

這樣的器重從每日的交易量可窺之一斑。數據顯示,丸美股份自8月份以來,只有三個交易日成交額低於2億,其它均在2-12.78億之間,以5-6億的交易規模為多,這個每日交易金額已超過A股70%以上的股票。

以給出50元的最高目標價的中金為例,其分析師認為,丸美擁有優於同業的盈利能力(受益於眼霜高毛利,凈利率高於同行10-15 個百分點)和現金回款能力(採用先款後貨模式),受益於電商渠道發力,業績呈現快速增長勢頭。

海通證券(13.660, 0.00, 0.00%)則認為,丸美週轉速度快,盈利能力領先、成長性優——2014-18年收入CAGR10.02%,高於可比公司、盈利能力強、高毛利+低費用(2016-18年毛利率穩定在67.5%-68.5%之間)、高週轉——2018年,存貨週轉率與上海家化和珀萊雅(80.200, 1.74, 2.22%)相當、償債能力提升,建議“增持”。

從大環境的市場來看,2014-2018年,我國化粧品市場規模複合增長率達8.6%,高於北美(4.0%)、日本(2%)、韓國(5.0%)等發達國家和地區。Bloomberg預計未來五年化粧品市場複合增速為8.6%,超過全球平均水準。

在市場高速成長的同時,消費來開始分組,高端化成為重要的轉捩點。據Euromonitor數據顯示,2018 年我國高端化粧品佔總市場份額為29.93%,較2004 年提升13.55PCT。2004~2018 年我國高端、大眾化粧品市場規模年均複合增速分別為15.82%、9.55%。

作為參與者的丸美股份,目前正在向高端化進發。舉例為證,丸美目前培養出“彈力蛋白眼精華素”經典系列,依靠經典産品迭代升級,高端産品線發展空間巨大。

特別是L Capital亞洲基金成為丸美新股東之後。LVMH憑藉其在行業內的資源,幫助丸美進行産品研發、品牌設計、包裝,從而躋身高端品牌。

而對價值投資而言,即是選對正確的行業與公司,伴隨企業一起成長。而丸美股份每年以現金方式分配的利潤不少於當年實現的可分配利潤的10%,且最近3年以現金方式累計分配的利潤不少於最近3年實現的年均可分配利潤的30%,這讓投資者對未來的分紅計劃埋下了確定性預期。

不過,作為市場化程度最高的行業之一,本土化粧品企業近年來正承受海外品牌如如資生堂、寶潔、雅詩蘭黛等的衝擊。伴隨消費升級,城市白領為主人群對價格不再敏感,使得中國成為海外品牌擴張的主戰場。

中國正處於經濟和收入增長驅動的化粧品行業成長期,滲透率提升和升級趨勢明顯。如同IT與手機行業,憑藉中國完整的産業鏈和市場,如同華為,中國的企業正在融入國際市場並在遊戲規劃的參與中一步步成長,包括丸美股份在內的本土化粧品集團資本化加快、綜合實力提升將為行業崛起創造機遇,估值仍有提升空間。

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

京公網安備 11040102700187號

京公網安備 11040102700187號