支付行業並購或融資案例呈持續上升之勢

2016-11-14 08:37:20|來源:經濟日報|編輯:許煬

隨著支付市場監管趨嚴,牌照實行總量控制,第三方支付牌照成為稀缺資源。多家公司通過並購的形式,競逐支付牌照,意欲打造閉環,完成線上加線下的完整佈局。在此背景下,第三方支付行業的集中度也將進一步提升

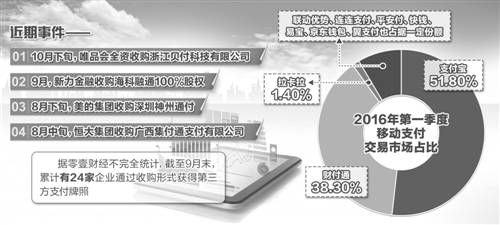

日前,上市公司鍵橋通訊發佈公告稱,該公司擬以現金9.45億元的價格購買上海即富信息技術公司45%的股權。認購完成後,該公司將成為擁有全國性收單業務支付牌照即富的第一大股東。

這並非首單第三方支付牌照並購案。此前,美團點評收購第三方支付公司“錢袋寶”也引發了廣泛關注。今年9月份,新力金融以23.78億元收購擁有全國性支付牌照海科融通100%股權。

據《2016中國支付清算行業運行報告》不完全統計,從2012年京東收購網銀在線開始,我國支付行業已發生超過30起並購或融資案例,僅 2015年就有20多例。今年以來,這一數字還在持續上升。

並購成獲牌捷徑

這些公司對第三方支付牌照的熱捧源於第三方支付牌照不能單獨買賣且數量有限,因此股權收購成為獲得牌照的一條捷徑。

從2011年5月份起,中國人民銀行共批准了270家企業的第三方支付牌照。隨後,除三家公司因為業務嚴重違規、牌照被登出之外,目前市場上還有267張支付牌照。

今年8月12日,央行宣佈對首批27家支付牌照續展。同時,為了整頓支付市場,央行提出堅持“總量控制、結構優化、提高品質、有序發展”的原則,並表示,一段時期內原則上不再批設機構。對於確有資本實力、資源優勢、技術能力、合規意識和發展前景的機構,支持其通過兼併重組等方式適當加快發展。對於倒買倒賣支付業務許可牌照的,堅決予以制止。這意味著,要想獲得牌照開展支付業務的企業,唯一合規途徑就是並購重組。

與此同時,由於電商的發展和擴張勢頭不減,第三方支付行業也隨之迅速發展。有統計顯示,2009年以來,第三方支付市場交易規模保持了年均50%以上的增長速度。

在業內人士看來,第三方支付牌照是互聯網公司的“標配”,更像是“基礎設施”,能夠把各項業務連接起來,因此,牌照也就成為市場上的“香餑餑”,雖然收購持牌企業的價格一路狂飆,但其吸引力依舊不減,不少互聯網公司紛紛加快了追捧牌照的腳步。

意在打造“閉環”

據業內人士介紹,涉及收單業務的費改措施雖然使費率更加市場化,但僅僅做支付仍然不是“賺錢的買賣”,這使得支付機構也在謀求合作。

此前,發改委、央行印發的《關於完善銀行卡刷卡手續費定價機制的通知》規定,對競爭較為充分的收單環節服務費,由現行政府指導價改為市場調節價,收單機構與商戶協商確定具體費率。這一費改措施已於今年9月6日起實施。

相關專家表示,當前,支付機構主流的盈利模式是收單,這與支付機構的規模息息相關,規模較大的支付機構才能獲取較高的利潤。但對大多數支付機構而言,由於其規模有限,通過支付來盈利較為困難。

對於擁有穩定用戶的大型互聯網公司來説,每年支付業務的佣金也是不小的開支,如果收購一家支付機構當然能夠省下不少。這並非主要動機,他們更多的是想要通過獲得第三方支付牌照打造“商業運營—場景搭建—支付完成”的完整閉環。

這種商業策略從“雙11”的火爆也可見一斑。越來越多的企業希望通過“互聯網+”完成線上加線下的完整佈局,而支付則被認為是其中的關鍵。擁有支付牌照意味著可以建立用戶的實名體系、形成資金閉環,更能借此沉澱大量的交易數據,摸清用戶交易習慣等,這對於企業未來的發展尤為關鍵,第三方支付牌照因此吸引力巨大。

競爭進一步加劇

隨著針對支付行業的監管趨嚴,業內人士認為,未來行業競爭將進一步加劇,行業集中度有望進一步提高。

近期,央行發佈的《非銀行支付機構網絡支付業務管理辦法》要求支付機構回歸通道本源。此前,更吊銷了浙江易士、廣東益民和上海暢購企業服務有限公司三家支付機構的牌照,並對多家支付企業開出“罰單”。這意味著支付企業面臨“洗牌”,過去的“野蠻生長”已終結。

實際上,通過並購重組獲得第三方支付牌照也並非一勞永逸。央行每隔5年將對支付牌照進行續展。屆時,央行也將審核其支付業務的合規性,以及是否有持續發展的能力等。

監管趨嚴之下,不少人認為,未來第三方支付行業的集中度將會進一步提升。東興證券分析師喻言表示,支付寶等“龍頭”還將繼續擴大市場份額,其他支付平臺對於剩餘市場份額的競爭將會十分激烈,業務相似的支付機構或將通過並購、業務整合等途徑提高競爭優勢。

更有業內人士預計,從行業競爭形勢看,未來具備獨立生存能力的互聯網支付企業可能不超過20家,隨著未來行業競爭將進一步加劇,可以持續發展的第三方支付收單企業可能不超過10家。(記者 陳果靜)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040102700187號

京公網安備 11040102700187號