現金貸平臺攬客成本奇高 戶均可達240元

段久惠/製表 周靖宇/製圖

如果問,互聯網金融最貴的是什麼?答案可能是流量——即用戶。

趣店集團近期公佈的三季度報告顯示,當季實現凈利潤6.6億元,業績增長強勁。但值得注意的是,含有獲客成本的“銷售與市場費用”項目裏,當季規模高達1.879億元,同比增幅高達384.7%。

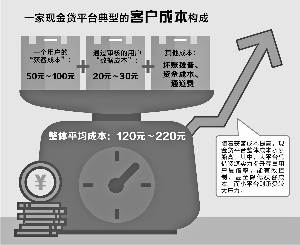

這還是行業龍頭的數據,而普通的現金貸平臺,除了與已上市、實力雄厚的互金企業競逐市場之外,還要在彼此拼殺中分得一杯羹,爭奪流量的成本更高。業內人士介紹,“業內平均獲客成本150元左右。生猛一點的平臺,獲客成本在180元~240元。”

獲客成本高企

“流量太貴了。”近幾個月來,這句話已經成了不少互金企業運營人員見面時的開場語。

從急用錢時線上借款的行為來看,現金貸用戶可能分佈在提供網絡服務的各個角落,哪有流量,哪就有現金貸用戶。

流量貴,就意味著獲客成本高企。備受關注的趣店集團的三季度報告顯示,當季實現凈利潤6.6億元,同比增幅高達330%,業績增長強勁;當季活躍借款人數7500萬人,同比增幅174.7%。而含有趣店獲客成本的“銷售與市場費用”項目裏,今年三季度費用增至1.879億元,同比增幅高達384.7%。

而趣店今年首發(IPO)招股書曾引熱議的一個地方是:依託螞蟻金服和借唄平臺的導流作用,線上獲客成本不斷降低。2015年11月,支付寶開放趣店集團旗下産品入口,2014年和2015年,趣店的凈虧損額分別為619萬美元和3500萬美元;2016年扭虧為盈,全年凈賺8500萬美元;今年上半年,總盈利達1.43億美元。數據顯示,趣店獲客成本從2015年的169元(每戶,下同)下滑到2016年的不足50元。

而今年4月底上市的信而富招股書公佈的獲客成本約為117元;近日披露IPO招股書的樂信集團今年前9個月獲客成本約105元。

更多的各類中小型消費金融、現金貸平臺,除了與已上市、實力雄厚的互金企業競逐市場之外,還要在彼此拼殺中分得一杯羹,爭奪流量的成本更高。“業內平均獲客成本約150元。”上海旖美信息技術公司消費金融業務運營負責人告訴記者,“生猛一點的平臺,獲客成本在180元~240元。”

流量爭奪戰

“在行業內,一個用戶多頭借貸,一個月內超過了30家,才無法再借款。”北京一家互金公司風控高級經理李女士告訴證券時報記者,現金貸用戶群基本上是多頭借貸,流量珍貴,“如果不默許(多頭借貸),那就沒客戶了。”

在激烈的流量爭奪戰中,獲客成本水漲船高,圍繞用戶獲取也形成了一個産業鏈條。

平臺方獲取用戶主要有三種方式,包括貸款超市導流、同業互相導流、廣告投放。貸款超市,是指集結各類現金貸APP,並提供借貸撮合服務的綜合平臺。

上述旖美運營負責人曾統計上千條現金貸甲方、乙方信息,甲方一般為平臺方,需要導流;乙方為大數據風控平臺、貸款超市等,甚至包括一些短視頻和直播APP平臺、遊戲平臺等,他們擁有註冊用戶等流量。甲乙雙方彼此匹配需求,據其介紹,當前行業內,貸款超市導流模式按照註冊量(CPA)計算,相應的優質大平臺拿價更有優勢,“單個客戶導流價格幾個月前是10元,現在一般是12元~15元,價格一個月一變。”

而更常見的是,行業內轉賣用戶信息的“二次導流”。不少人會遇到,一旦在某個平臺註冊試用之後,會收到多個平臺的短信息推送。在行業內,一平臺未審核通過的用戶信息被轉手賣到另一平臺的情況,也不少見。

“業內一些平臺也接受二次導流。”上述風控高級經理李女士解釋,這一方面是最大化利用用戶信息,行業內單條客戶信息轉手價為5元;另一方面,不同的風控模型判定同一個用戶,可能會得出不同的審核結果,也助推了多頭借貸,“歸根結底,還是要全面多維地開放用戶數據,平臺方還需要一個大平臺整合數據資源。”

對此,業內人士表示,這個平臺或正是孵化中的“信聯”。

孵化“信聯”

根據目前監管部門的設想,信聯將是一個有望破除各個現有互聯網金融平臺“各自為政”的國家級網絡金融個人信用基礎數據庫。

“信聯的成立,將能彌補行業共用信息共享平臺的缺位。”蘇寧金融研究院互聯網金融中心主任薛洪言表示,當前,業內大多是通過小範圍多家聯合共享、基於行為數據的多頭借貸大數據模型等進行風險防控,但效果有限,也難以全行業普及。

公開信息顯示,“信聯”將由國家金融主管部門牽頭,芝麻信用、騰訊徵信、中誠信、深圳前海徵信、鵬元徵信等8大機構,以及小米、360、開鑫金服、宜信等部分行業相關機構參與建設,目標為效倣第三方支付“共建、共有、共享”原則的“網聯”模式,在傳統金融之外,實現對互聯網金融和小微金融個人徵信的全面覆蓋。

目前,不少業內人士普遍的疑慮是,個人徵信系統龐雜,且用戶信息涉及到核心商業機密,參與機構之間能否真正打破技術壁壘、平衡利益關係做到共享數據,對還在孵化中的信聯來説尚存最大考驗。(見習記者 段久惠)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040102700187號

京公網安備 11040102700187號