整頓支付亂象 防控金融風險

此前,業內預計,切斷“直連”的時間是6月30日,但按照最新發佈的《條碼支付業務規範(試行)》,4月1日成為切斷“直連”的“大限”。在嚴格監管形勢下,央行根除支付清算市場痼疾的決心不會改變。監管趨嚴也是為了促進行業更好地發展。因此,支付機構與其觀望,不如積極擁抱監管

支付機構切斷“直連”的時間悄然提前。

“直連”指的是支付機構沒有接入支付清算網絡,而是各自與多家銀行直連實現與商戶和消費者的連接。由於“直連模式”缺乏風險屏障,且資金信息高度不透明,成為監管整治的重點。

此前,業內預計,切斷“直連”的時間是6月30日,但最新發佈的《條碼支付業務規範(試行)》明確銀行、支付機構開展條碼支付業務涉及跨行交易時,必須通過中國人民銀行跨行清算系統或者具備合法資質的清算機構處理,且實施的時間為4月1日,成為切斷“直連”的“大限”。然而,眼下不少機構仍在觀望。

“斷直連”成為重點

《規範》出臺後,已經有一些機構在加快“斷直連”。然而,部分機構仍在猶豫不前,有的故意歪曲、誤讀政策,有的則明知政策含義,但持觀望態度,遲遲不落實政策要求。

對於市場上存在的觀望態度,中國人民大學重陽金融研究院高級研究員董希淼認為,大型支付機構應提高認識、認真落實,存在不規範的地方,應嚴格按照央行的要求整改,再到處哭訴裝可憐甚至圍攻監管無濟於事。央行維護金融市場秩序、保護消費者合法權益的決心不會改變;對於中小支付機構來説,應儘快轉變業務模式和盈利模式,儘快回歸支付業務主業上來,回到規範發展的軌道上來。事實上,從長遠來看,“斷直連”為中小支付機構提供了公平競爭的機會。

過去,我國支付清算網絡是以中央銀行系統和商業銀行行業支付系統為中心規劃建設的。隨著越來越多的支付機構出現,並從線上延伸到線下,這些機構手中沉澱的資金越來越多。但是,這些支付機構並沒有納入支付清算網絡中,而是各自與多家銀行直連。

“直連模式”的後果,是支付行業的支付交易信息碎片化,游離于監管之外,介面標準和安全規範不統一,風險隱患較大。同時,董希淼指出,支付機構客戶備付金分散存放,容易引發挪用、詐騙等風險。部分大型支付機構,還以備付金存放為誘餌,增強議價能力,抬高利率中樞,加劇融資難、融資貴問題。近年來,這些問題愈演愈烈,擾亂了市場秩序,影響了金融穩定。此外,作為小額、零售支付的提供者,一些支付機構卻明裏暗裏為地方股權交易平臺甚至無牌照的金融交易場所提供資金結算通道,介入大額、批發類支付服務。在未納入集中清算的情況下,此類行為容易引發系統性風險。

因此,央行接連出臺了多項政策,重點之一就是要“斷直連”。央行規定,從2017年12月13日起,各銀行、支付機構不得新增不同法人機構間直連處理跨行清算的支付産品或服務;對於存量業務,應按照中國人民銀行有關規定儘快遷移到合法的清算機構處理。

清算平臺加速上線

面對4月1日“斷直連”大限,部分支付機構已經在行動。

在網聯啟動切量後,銀聯新一代無卡業務轉接清算平臺在1月29日上線,二者均將成為具備合法資質的清算機構。

當下,不少機構也在考慮同時接入兩個平臺。銀聯新一代無卡業務轉接清算平臺的首批試點機構之一,同時也是網聯股東之一的一家支付機構負責人對經濟日報記者表示,接入銀聯這一平臺,一方面是因為此前接入絕大多數銀行都是通過銀聯,另一方面,同時接入兩個清算機構也有利於業務開展保持連續性,避免突發性事件或是不可抗力影響業務。該負責人介紹,接入銀聯平臺後,已經完成3家銀行業務的遷移,接入網聯的部分,正在和幾家大銀行開展前期測試,最終接入時間將根據與銀行和網聯的測試進度來確定。“但肯定要在監管規定的時間之內斷開直連。”該負責人強調。

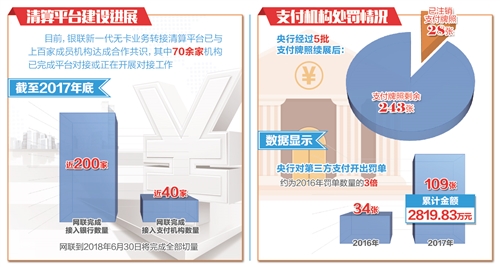

銀聯提供的數據顯示,目前銀聯新一代無卡業務轉接清算平臺已與包括十余家主要支付機構在內的上百家成員機構達成合作共識,其中70余家機構已經完成平臺對接或正在開展對接工作。網聯此前公佈的時間表也顯示,2017年底完成接入銀行數量近200家,接入支付機構近40家,直至2018年6月30日完成全部切量。

對於同時接入銀聯和網聯,不少支付機構認為,市場是公平開放的,市場各方也樂於看到有多個主體為支付機構提供高效優質的轉接清算服務。未來,銀聯和網聯都能成為市場的有效供給者。

董希淼表示,中國銀聯、網聯等具有合法資質的轉接清算機構要配合央行,加大對支付清算市場亂象的整治工作。同時,商業銀行等機構要做好相關配合工作。總之,要讓支付機構、商業銀行、清算機構以及外包服務商等嚴格執行制度,各司其職,讓支付回歸支付、清算回歸清算、服務回歸服務,推動支付清算市場規範健康可持續發展。

從嚴監管大勢所趨

2018年支付機構首批罰單已經出爐。中國人民銀行重慶營業管理部近日發佈2018年1號處罰公示,一次性公佈了9張罰單,其中錢寶科技佔了3張,這是央行2018年公示出來的第一家被處罰的支付機構。

黨的十九大和2017年召開的全國金融工作會議,都對防範和化解金融風險作出了明確部署。同時,中央經濟工作會議提出,防範化解重大風險是今後3年三大攻堅戰之一,其中的重點是防控金融風險。

因此,董希淼認為,對備付金實施集中存管,加大對無證支付的打擊力度,出臺條碼支付規範,“斷直連,關通道”,疏堵並舉,標本兼治,是近年來央行加強支付清算市場亂象整治工作的延續,也是支付清算領域防控金融風險的具體舉措。

“應該説,央行的意志堅定,決心和力度都很大,是要根除支付清算市場的痼疾。”董希淼認為,央行自2013年就開始提出相關要求。同時,央行考慮週全,充分體現了尊重事實、平穩過渡的精神。

“2018年監管還是會趨緊趨嚴。”前述支付機構負責人表示,2017年支付行業監管不斷升級,吊銷了19張牌照,有近70家機構被罰。他認為,央行收緊支付機構的監管,是為了規範支付行業的發展,為其他“守規矩”的支付機構提供更良好的市場環境,為消費者提供更安全的支付環境。

業內認為,支付行業的監管整頓會持續較長的時間,2018年的重點除了“斷直連”,還包括第五批支付機構的續展,讓支付機構通過市場來兼併重組、整合升級。“監管趨嚴的主要目的還是為了促進行業更好地發展。”前述支付機構負責人表示,合規能夠幫助公司在嚴格監管的環境下尋找紅利,降低風險、減少損失。因此,作為支付機構,應當積極擁抱監管。(經濟日報·中國經濟網記者 陳果靜)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040102700187號

京公網安備 11040102700187號