個人徵信機構不達標不發牌

個人徵信不是一個資本逐利的新領域,而是一個專業性強、監管和合規性要求比較高的行業。在個人徵信業務活動中要注重把握獨立性原則、公正性原則和個人信息隱私權益保護原則。以中國人民銀行個人徵信系統為基礎,各類市場化個人徵信機構為補充的徵信服務組織體系,將是我國未來較長一段時期內個人徵信服務市場的基本格局

自2015年1月份中國人民銀行下發《關於做好個人徵信業務準備工作的通知》,同意8家社會機構開展個人徵信業務以來,至今已兩年多了,但個人徵信牌照仍未下發。中國人民銀行徵信局局長萬存知日前表示,這8家機構目前沒有一家合格。

針對我國個人徵信市場的發展,業內專家呼籲,應建立中國的個人數據保護制度,從頂層設計著手,強化個人數據保護相關立法和相關監管,夯實徵信市場發展的基礎。

數據割裂難以公正

“在達不到監管標準情況下不能把牌照發出去。”萬存知強調。

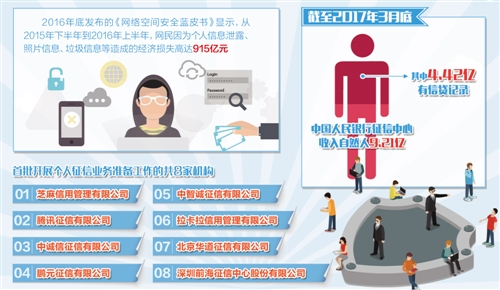

此前,首批開展個人徵信業務準備工作的共8家機構,包括芝麻信用管理有限公司、騰訊徵信有限公司、深圳前海徵信中心股份有限公司、鵬元徵信有限公司、中誠信徵信有限公司、中智誠征信有限公司、拉卡拉信用管理有限公司和北京華道徵信有限公司。

“大家望眼欲穿,為什麼到現在還沒有發牌照。”萬存知表示,主要有三個“沒想到”:

第一個沒想到是,8家機構準備開展個人徵信業務後,很快就開始了互聯網金融整頓。在互聯網金融業態不穩定的情況下,在這個領域徵信業務怎麼做還需要研究;第二個是,社會公眾對個人信息保護的意識空前高漲,對8家機構要求更高;第三個是,8家機構實際開業準備的情況離市場需求和監管要求差距較大。

央行副行長陳雨露此前強調,在個人徵信業務活動中要注重把握三方面的原則,包括第三方徵信的獨立性原則、徵信活動中的公正性原則和個人信息隱私權益保護原則。

具體來看,這8家機構並不符合這三條原則。從獨立性看,這8家機構各自依託某一個企業或者企業集團發起創建,在業務或者公司治理結構上不具備或者不具有第三方徵信獨立性,存在比較嚴重的利益衝突;從公正性和個人信息隱私保護來看,8家機構對徵信的基本理念和基本規則了解不夠且不太遵守,在沒有以信用登記為基礎、數據極為有限的情況下,根據各自掌握的有限信息開展不同形式的信用評分並對外使用,存在信息誤採誤用問題。萬存知表示,每一家機構都想追求依託互聯網形成自己的業務閉環,這樣在客觀上就分割了市場信息,每一家的信息覆蓋範圍都受到限制,信息不廣、不全面,帶來産品有效性不足。

那麼,個人徵信牌照什麼時候能夠發出來?萬存知強調,這取決於基礎工作的進度和品質。“一些基礎工作、研究要做透,措施要穩妥,還要與各個方面開展深入細緻的協調,對於符合審慎監管條件的個人徵信申請機構,人民銀行將積極穩妥地儘快推進個人徵信牌照發放工作。”

強化個人信息保護

信息化時代,快速發展的數據挖掘與利用技術使得個人在網絡上由“匿名”變“透明”。因此,個人信息保護越來越被人們所重視,也是業內專家們關注的焦點。

個人信息洩露不僅關係到人身安全,更將造成經濟損失。根據2016年底發佈的《網絡空間安全藍皮書》顯示,從2015年下半年到2016年上半年,網民因為個人信息洩露、照片信息、垃圾信息等造成的經濟損失高達915億元。

“個人信息保護制度是市場化的關鍵。”清華大學法學院院長申衛星表示,目前,個人徵信牌照遲遲不發、顧慮頗多,主要擔心就是我國現有法律環境能否保證市場化徵信模式下個人信息安全。

目前,我國最大的個人徵信機構就是中國人民銀行個人徵信系統。截至2017年3月底,中國人民銀行徵信中心收入自然人9.21億,其中4.42億有信貸記錄;接入法人機構將近6200家。

在保護個人信息方面,人民銀行徵信中心已經有了不少實踐。中國人民銀行徵信中心個人部副總經理姬南介紹,徵信中心只採集對個人信貸信息中的核心內容,不採集與此無關的數據。“比如會採集信用卡的交易信息、信用卡的賬戶開立、信用卡還款、信用卡逾期,但不會採集卡號,我們會採集發放、還款、結清這些信息,但是不會採集每個公民個人貸款的賬號,只採集能反映個人信用活動、信用狀況的基礎信息。”此外,徵信中心不採集個人的敏感信息,禁止採集的包括宗教信仰、基因、指紋、血型等,限制類採集的信息包括收入、存款、證券、商業保險、不動産和納稅等。

在發展市場化個人徵信機構之際,專家們認為,也應明確能採集什麼信息、限制採集及不能採集什麼信息,在信息運用方面也應予以限制。

“要堅持安全與發展並重。”最高人民法院研究室法官喻海松表示,要兼顧個人信息保護與大數據發展的需要,既要保證信息安全,又要促進大數據發展。

從頂層設計著手

“個人徵信不是一個資本逐利的新領域,而是一個專業性強、監管和合規性要求比較高的行業。”全國人大財經委副主任吳曉靈指出,目前,個人信息保護缺乏頂層設計,個人數據保護專項立法滯後,數據保護也沒有明確的監管機構,數據保護制度體系並不完善。

徵信是國家金融基礎設施之一,個人徵信以個人信息為基礎,具有很強的個人隱私性,一旦發生大面積個人信息洩露,不僅會導致社會公共利益受到損害,同時還會危及國家信息安全。因此,通過法律法規強化徵信機構對個人隱私的保護要求成為世界各國的普遍做法。

吳曉靈強調,應儘快制定個人信息保護法,保護個人數據。與此同時,設立數據保護監管機構,專門負責個人信息保護領域的工作。

此外,她還建議,應建立數據保護國際合作制度,隨著全球交往的日益頻繁,跨境的數據流動將成為常態,全球數據保護是各國共同關心的話題,中國也應積極地與相關國家展開雙邊和多邊磋商,簽訂類似于歐美的安全港協議或者建立協商溝通機制,實現對國際數據流動保護的新突破。

“國內公共徵信機構和市場化徵信機構協同發展,是未來徵信業的方向。”吳曉靈認為,以中國人民銀行個人徵信系統為基礎,各類市場化個人徵信機構為補充的徵信服務組織體系,將是我國未來較長一段時期內個人徵信服務市場的基本格局。但市場要求是多樣、多層次的,因而還需要一些商業化的徵信機構作為補充。但這種機構不能太分散,要有相當門檻。“我們開放機構的時候就應該是有限競爭,控制數量”。(經濟日報·中國經濟網記者 陳果靜)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040102700187號

京公網安備 11040102700187號