券商互金業務投入動輒上億 形成三種架構模式

王玉玲/製表 翟超/製圖

近三年,證券行業盈利規模接連下降,傳統經紀業務模式正被改寫,而代表著業務轉型新方向的互聯網金融業務仍在持續探索,尤其是單家券商的信息技術(IT)投入資金動輒上億元。

證券時報·券商中國記者近日採訪了多家券商互金部或電商部負責人獲悉,今年以來互聯網金融業務也面臨著很大壓力,作為目前為數不多仍持續投入的業務之一,“投入——回報”的效果如何,還很難評估,“新增開戶量”這個單一指標已被弱化。

總體上,這些年互聯網金融業務發展得頗有成效的券商,包括華泰、國君、廣發、海通、平安、長江、國金、國信等券商,基本形成了三種業務架構模式:線上模式、O2O模式和一體化模式,但每一種模式適用的券商不同,可以説“沒有最好,只有最合適”。

券商IT投入過億

仍在增長

金融科技浪潮正在重構證券行業生態,也成為各家券商近年來的最大發力點。

然而,在證券行業連續三年盈利收縮的行情下,繼續大力投入IT還是把錢花在最容易見到産出的地方?這成為各券商重要權衡點。

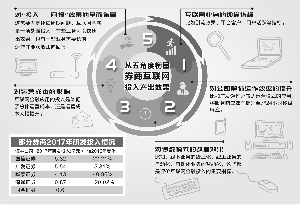

不過,據證券時報記者統計,年報數據顯示,不少大券商仍在持續加大IT的投入力度,單家公司2017年研發投入金額動輒超過1個億,普遍都比2016年增加。具體來看,各券商投入力度有所不同:國信證券2017年研發投入5.82億元,較2016年增加22.21%;廣發證券2017年研發投入5.54億元,較2016年增加5.31%;華泰證券2017年研發投入4.13億元,較2016年增加40.96%;國金證券2017年研發投入5950.5萬元,投入金額佔營業收入的比例為1.36%。

儘管國泰君安2017年年報中沒有詳細披露數據,但表示高度重視對信息科技的戰略性投入,持續推進自主信息科技創新。

互金部門

成績單如何考量

券商IT投入的資金,大部分用於系統研發、流程改善等,APP只是其中一小部分。業內人士表示,互聯網金融作為許多券商業務轉型的戰略重點,仍在持續投入資金,效果很難立竿見影,不過也逃不出一張“投入——回報”的考核成績單。

早幾年前,券商開始大規模自主研發APP,發展互聯網金融線上業務,當時“新增開戶量”是重要考核指標,但現在“圈地”運動暫告一段落,這個指標已被弱化。

據了解,目前券商互金部門或電商部的成績單考量標準比較多元化,包括APP用戶活躍度、新增客戶的交易量佔總交易量的比例等,比如長江證券互聯網引流新增的客戶交易量佔全公司交易量超過15%。

廣發證券則向證券時報·券商中國記者表示:“電商部主要承擔了客戶行銷、互聯網平臺建設和大眾客戶服務的職責,因此需要對新增客戶、新增資産、平臺用戶、平臺日活月活等指標負責。”

據了解,券商互聯網投入的效果可以從以下幾個方面進行分析:

一是,互聯網業務的規模指標。比如引流效果、平臺客戶、用戶活躍等指標。

二是,對公司整體運作效率的提升。比如廣發通過分佈式運營模式的應用,將服務響應效率提升至7*24小時秒級響應。

三是,對傳統模式的改造效果。比如,線下業務的線上化、線上業務自動化、自動化業務的智慧化,這都是評價互聯網金融投入的重要指標。

四是,對運營成本的影響。互聯網金融應用的投入是降低了總體運營成本,還是運營成本大幅提升。

五是,對“投入——回報”效果的全面衡量。這需要考慮評估週期問題,互聯網金融是一項戰略投入,有些業務可以快速出效果,也有一些業務需要長期運作才能獲取正向回報。

一位不願具名的業內人士表示,在大多數券商裏,互聯網證券業務部門是業務支持部門,考核ROI即投資回報率,其中包括平臺用戶數、活躍度、客戶轉化率、為線下引流數量等客觀指標,還有用戶滿意度、業務部門及分支機構滿意度等主觀指標。但往往這個ROI是很難立竿見效的,真實産出不好具化地衡量。

業內人士表示,長遠來看,券商的金融科技轉型是必然趨勢,除各項業務指標外,也應從公司整體戰略,尤其是經紀業務長期發展戰略方向的角度來看待各項投入的長期回報價值。

三大業務架構模式

記者調查獲悉,儘管不少大券商向互聯網金融持續加大投入,但也有一些券商對互聯網證券業務架構進行調整,將原本的互金部門拆分,部分劃入經紀業務線,部分劃入信息技術線。

總體上,目前證券行業互金業務形成三種業務架構模式,而每種業務架構對應的模式定位不同,適用於不同類型或規模的券商。

若根據互金部或電商部的級別來劃分,大致上可分為以下三類:

一是歸屬於經紀業務線的一級部門。比如,國泰君安證券網絡金融部即是這種模式,歸屬於公司零售業務與分支機構管理委員會的一級部門,線上為線下輸送流量,提供平臺支持和標準化、智慧化服務;線下為線上輸送內容,提供個性化、專業化服務,從而構建以線上線下密切協同為特徵的O2O新零售業務模式。

二是歸屬於經紀業務線的二級部門。

三是歸屬於信息條線,由首席信息官(CIO)分管的一級部門。在業務職責上,共同具有互聯網平臺的建設、運營和線上行銷推廣職能,部分互金部門還有獨立的組織機構代碼(即線上營業部)和互聯網平臺的開發職責。

另一方面,如果從業務職能來劃分,也可分為三類:

一是線上模式。以國金、東方財富等互聯網券商為代表,互金部門具有互聯網業務主導權,其業務發展獨立於線下網點,互金部門開展互聯網引流所帶來的新客戶落地到一家指定的互聯網營業部,由此來計算互金部門的績效,此模式會導致線上業務與傳統線下營業部之間的爭利,適合線下資源比較輕的券商。

二是O2O模式。以廣發、國泰君安、海通等券商為代表,互金部門的設置,是為了推進分支機構整體互聯網轉型,互金部門通過互聯網的平臺、互聯網的流量、互聯網的打法為線下機構賦能,以線上線下結合的方式,協同開展客戶行銷服務工作。在這個模式下,客戶將按歸屬地落地到各地的營業部,線上線下之間是協同關係,不存在爭利問題,因此比較適合線下資源比較完備的券商。

三是一體化模式。近兩年,也有券商的互金部門逐漸涵蓋了經紀業務總部的主要職能,包括網點設置、人員任免等職能,這些職能都由互金部門進行統籌。在這種模式下,線下資源就成了互金部門的一部分,兩者可以進行更加深度的整合。

對此,業內人士表示,不管採用哪種模式,券商都需要結合自身的特性和戰略定位來選擇,可以説“沒有最好,只有最合適”。(證券時報記者 楊慶婉 王玉玲)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040102700187號

京公網安備 11040102700187號