消費金融公司盈利能力“迎考”

原標題:受增速放緩、獲客成本上升等因素影響——消費金融公司盈利能力“迎考”

今年上半年,消費金融公司業績繼續呈現明顯分層,頭部公司仍保持相對優勢,且已進入“強強競爭”模式,但一些小消費金融公司日子不太好過。隨著客戶的共債和負債水準快速上升,加之獲客成本、資金成本持續提升,消費金融公司盈利能力面臨不小的挑戰——

隨著多家消費金融公司陸續披露中期業績,一個頗為顯著的問題擺在了行業面前——增速放緩、盈利能力面臨挑戰。

多位業內人士表示,預計消費金融行業未來幾年的市場容量仍將持續增長,但增速將逐年下滑。

此外,隨著客戶的共債和負債水準快速上升,消費金融公司所面臨的信用風險壓力增大,風險成本上升,加之獲客成本、資金成本也呈上升趨勢,消費金融公司的盈利能力正在遭遇“考驗”。

盈利能力持續分化

從已披露的數據看,由於各家消費金融公司的資源稟賦不同、營運時長各異,其今年中期業績繼續呈現出明顯分層,頭部公司仍保持相對優勢。

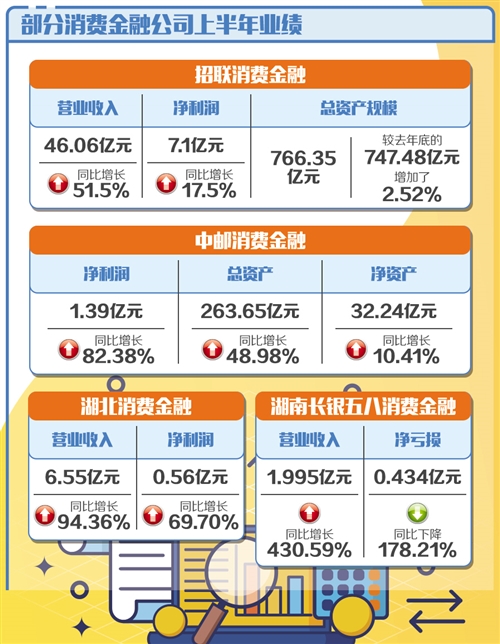

具體來看,招聯金融上半年實現營業收入46.06億元,同比增長51.5%;實現凈利潤7.1億元,同比增長17.5%;總資産規模766.35億元,較去年底的747.48億元增加了2.52%。

中郵消費金融有限公司上半年實現凈利潤1.39億元,同比增長82.38%;總資産263.65億元,同比增長48.98%;凈資産32.24億元,同比增長10.41%。

除了頭部公司,部分業績基數較小的消費金融公司也保持了快速增長勢頭。其中,湖北消費金融股份有限公司上半年實現營業收入6.55億元,同比增長94.36%;實現凈利潤0.56億元,同比增長69.70%。

相較之下,2018年首次實現扭虧為盈的湖南長銀五八消費金融,卻在今年上半年再次遭遇虧損。數據顯示,該公司上半年實現營業收入1.995億元,同比增長430.59%;凈虧損0.434億元。

多位業內人士表示,分析消費金融公司的盈利能力,要從消費金融行業、消費金融公司自身這兩個角度來看。

從行業角度看,競爭正進一步加劇,且已進入“強強競爭”模式,佔據頭部流量的當屬商業銀行和互聯網巨頭。

其中,商業銀行,尤其是國有大行借助自身的資金優勢、風控優勢,牢牢抓住優質客戶群體,給予其低息高額的消費貸款,基本佔領了最優質的頭部流量;互聯網巨頭則通過控制線上流量入口來獲取優質客戶,但由於和商業銀行競爭激烈,互聯網巨頭也紛紛開始下沉來獲客。

由此,互聯網巨頭就與佔據中部流量的消費金融公司形成了直接的競爭。這也帶來行業競爭白熱化,且産品同質化較嚴重。

相比之下,小貸公司則佔據了底部流量,但因其在資産規模、流量轉化能力等方面存在一定不足,故尚未能與消費金融公司形成有力競爭。

資金和獲客成本上升

如果進一步從消費金融公司自身這一微觀角度看,其盈利能力則囿于資金成本、獲客成本、風險成本、運營成本等多重因素。

“由於消費金融公司是不得吸收存款的放貸機構,資金來源、資金成本就成為盈利的重要前提,但目前受商業銀行壓縮同業規模的影響,消費金融公司的融資成本上升,利差進一步縮小。”某頭部消費金融公司負責人説,“舉個例子,一個客戶正在網上買東西,通過線上找我們借了兩三千元錢,即使他在兩周這麼短的時間內還款,按照當前給他的年利率計算,我們還是虧本的,因為無法覆蓋資金成本、風險成本、通道成本等。”

值得注意的是,除了商業銀行同業授信,消費金融公司的融資渠道也正在得到拓寬,除了股東增資,部分實力較強的公司還可通過銀行間同業拆借、資産證券化、金融債券和銀團貸款等多種方式融得資金。

日前,興業消費金融股份公司在全國銀行間債券市場公開發行了首期金融債“興業消費金融2019年第一期金融債券”,計劃發行規模為20億元。

此外,截至今年5月末,已有10家消費金融公司獲准進入全國銀行間同業拆借市場。從長期看,這有助於在一定程度上緩解其資金壓力。

“2018年4月份,招聯金融獲批進入全國銀行間同業拆借市場,進一步拓寬了融資渠道,提升了資金業務的市場參與度,也從側面反映出公司良好的盈利能力和穩健的經營實力。”招聯金融董事總經理章楊清説。

除了資金成本上升,獲客成本也已成為多家消費金融公司“成長的煩惱”。

“獲客難、過客多、用戶留存週期短,這是消費金融公司開展線上業務時普遍面臨的難題。”某消費金融公司負責人説,相比于商業銀行,消費金融公司知名度較低,且大多采取純線上模式,線下網點少。

記者觀察發現,目前消費金融公司獲客的主要渠道有3種,即自身APP、自身的微信公眾號、與第三方合作的線上渠道。“在移動互聯網時代,引流的成本非常高,通過最後一種渠道我們確實能夠獲得部分有效流量,但合作方提出的利潤分成也較高,這部分成本正在快速上升。”上述負責人説。

風險成本如何管控

除了持續上升的資金成本和獲客成本,風險成本也是影響消費金融公司盈利能力的重要因素,更是決定其能否行穩致遠的關鍵。

“風控是金融機構的核心環節,控制好風險是不斷提升産品體驗、提高效率、降低成本的關鍵。”章楊清説。

值得注意的是,與傳統信貸業務的風控不同,線上消費金融行業所面臨的信用風險有其獨特之處,集中表現為三點,即觸達場景多樣性、客群特徵差異性、風險暴露快速性,加之這部分客戶多為商業銀行無法觸達的長尾客戶,資信狀況偏弱,因此,擺在消費金融公司面前的一個重要課題是,如何通過研究客戶的當前行為來發掘其背後的心理特徵,進而預測客戶未來的信用風險。

“比如,用戶申請招聯金融‘好期貸’産品,在選擇希望得到的額度時會有一個拖動條,如果某個用戶一次性將拖動條拖至最大額度,那麼他的違約風險就明顯高於其他行為的客戶。”章楊清説。

得出這一結論的背後,是招聯金融創新的“實時流計算智慧風控模型”。該模型捕捉用戶在移動終端的日常操作行為,經過多樣化的特徵工程演算法,提取那些反映用戶還款意圖、行為偏好的風險特徵向量,構建線上實時計算的特徵向量庫,構建申請評分模型,並可在線實現模型的迭代更新和一鍵化部署。

業內人士表示,在保障用戶信息安全與隱私的前提下,消費金融公司充分應用手機用戶在申請貸款過程中的碎片化行為,有助於降低其徵信成本,因為這些信息完全免費,無需增加額外的徵信成本,與此同時,還能夠以批量化、標準化、數字化的方式來識別用戶的風險等級,在一定程度上能對中國人民銀行的傳統徵信數據形成有益補充。(經濟日報·中國經濟網記者 郭子源)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040102700187號

京公網安備 11040102700187號