比特大陸赴港IPO 三大礦商扎堆港交所

9月26日晚,比特大陸在香港聯交所提交招股書。招股書顯示,比特大陸自稱為中國第二大無晶圓廠晶片設計公司,全球第一大加密貨幣礦機公司。實際上,全球前三大礦機公司均為中國公司。

在比特大陸之前,其他兩大礦機公司嘉楠耘智與億邦國際均于二季度在香港聯交所提交了招股書。

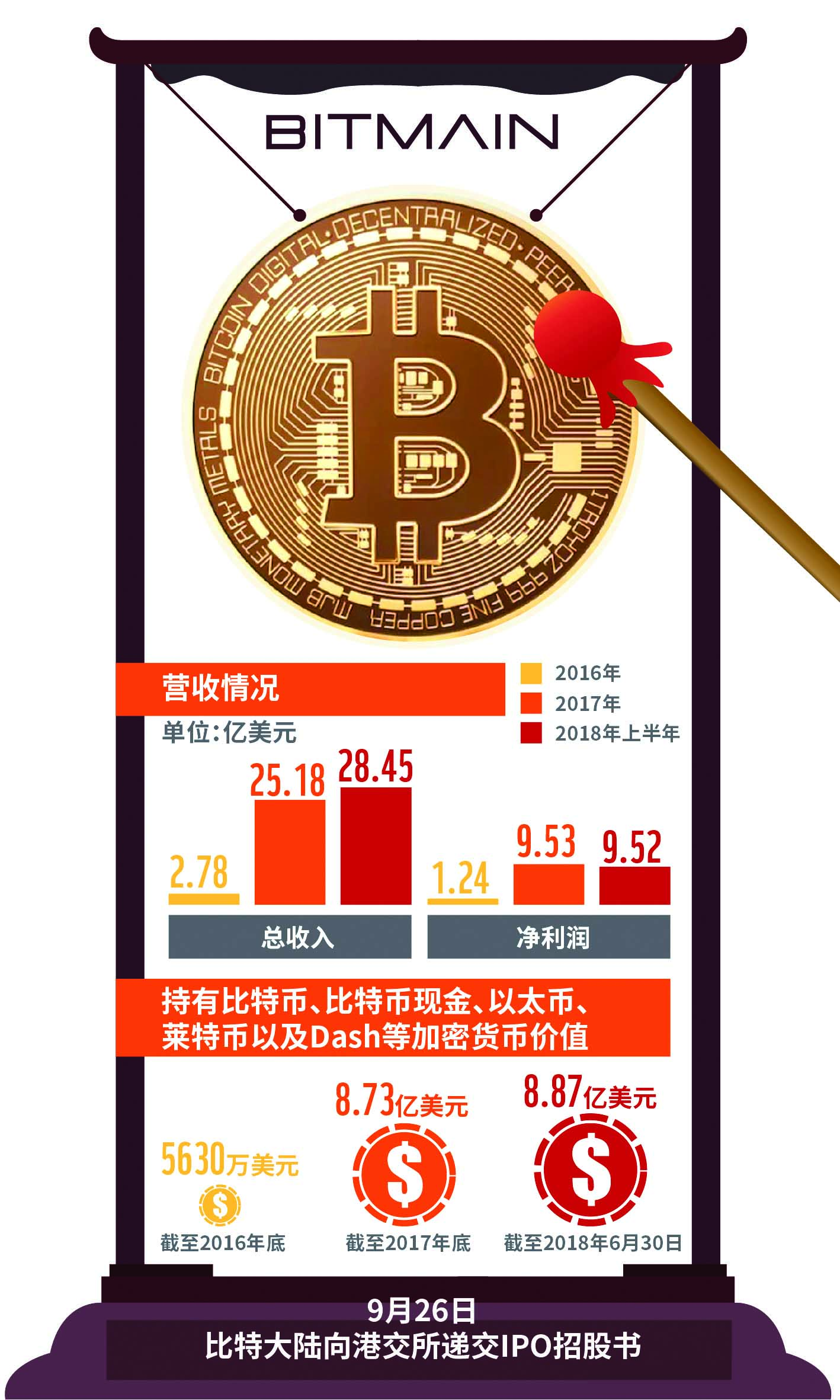

短短一年內,比特大陸的估值已經飆漲十幾倍。有業內人士告訴時代週報記者,比特大陸的估值飆升,或與其出色的財務數據相關。招股書顯示,2017年和2018年上半年,比特大陸的營收分別為25.17億美元、28.45億美元;2017年和2018年上半年,比特大陸的凈利潤分別為7.01億美元、7.42億美元,調整後凈利潤均為9.52億美元。

估值飆升逾十倍

招股書顯示,2017年8月,比特大陸完成金額為5000萬美元的A輪融資,主要投資人為紅杉中國、新天域資本、創新工場、北京國泰創投、IDG、北京市積體電路産業國際基金等,彼時的估值為11億美元。

2018年7月6日,比特大陸完成了2.927億美元的B輪融資,由紅杉中國領投,此時的比特大陸估值已達到124億美元左右。

2018年8月20日,比特大陸完成了B+輪融資。值得注意的是,此輪融資始於8月7日,距離B輪融資的完成僅一個月,但此時的估值提升到了145億美元左右,跟一年前相比估值飆升10多倍。

一位業內人士對時代週報記者表示,比特大陸的估值飆升,或與其出色的財務數據相關。

僅僅從2017年凈利潤數據來看,比特大陸已經超越了國內部分知名互聯網企業。譬如,新浪微博2017年凈利潤為27.14億元,360在2017年的凈利潤則為33.72億元。

比特大陸的四大業務分別是礦機銷售、礦池運營、礦場服務、自營挖礦。數據顯示,礦機銷售已成為營收的絕對主力,2018年上半年營收佔比高達94.3%。曾經作為第二大業務的自營挖礦在不斷萎縮,營收佔比已從2015年的20.3%逐步降到了2018年上半年的3.3%。目前比特大陸在四川、新疆、內蒙古等省份仍有11個礦場,能夠容納20萬台礦機。

招股書顯示,比特大陸過去三年的毛利率分別為52%、54.5%以及48.2%。在這三個年度,比特大陸礦機平均價格分別為463美元、767美元、1231美元。飆升的價格並未影響到礦機的銷售,2015年螞蟻礦機銷量為23萬台,2016年為26萬台,2017年為162萬台,2018年上半年為256萬台,總計467萬台。

值得注意的是,在經過幾輪融資以後,創始團隊依然保持了對於公司的控制,其中詹克團與吳忌寒合計持有比特大陸56.25%的股權。不僅如此,比特大陸還採用了同股不同權的投票方式。

加密貨幣存監管風險

在招股書中,比特大陸披露了公司所面臨的幾項風險。其中包括,區塊鏈和加密貨幣發展尚處於早期階段,加密貨幣或區塊鏈市場任何不利發展,均可能對業務和經營業績産生不利影響;加密貨幣可能無法維持其長期價值及加密貨幣市值的波動,可能對業務和經營業績産生不利影響;面臨著挖礦、持有、使用或者轉讓加密貨幣方面的監管風險。

實際上,礦機企業的上市曾備受爭議,市場份額僅次於比特大陸的礦機企業嘉楠耘智,其上市之路甚至可以用一波三折來形容。

2016年6月,魯億通(300423.SZ)發佈購買資産交易預案,擬作價30.6億元收購嘉楠耘智。按監管政策規定,創業板公司不能被借殼。因此,交易所對魯億通這筆交易頻頻問詢。最後,魯億通因市場環境和監管政策的變動,終止了這筆交易。

嘉楠耘智並未因此放棄登陸資本市場的嘗試。2017年8月底,嘉楠耘智申請新三板掛牌。不過,2018年3月,股轉公司掛牌業務部證實,嘉楠耘智已主動放棄在新三板掛牌。據了解,在申請掛牌期間,嘉楠耘智收到股轉公司的三次反饋意見。在三次反饋意見中,股轉公司均問及政策環境等因素,對公司持續經營能力的影響。

值得注意的是,2018年4月24日,時任證監會副主席姜洋一行調研嘉楠耘智,姜洋説:“不管你們晶片用於什麼,本質上都還是一家晶片公司,希望你們在國內上市。”僅僅幾個月之後,三大礦商均選擇了在港交所IPO。

招股書顯示,比特大陸的部分資産為加密貨幣,加密貨幣的會計處理方式是參照對無形資産的會計處理方式進行的,即為了減少加密貨幣價值波動對加密貨幣入賬價值産生的影響,按照成本法對加密貨幣金額進行入賬,並定期進行減值測試。截至2018年6月30日,比特大陸持有的加密貨幣金額超過8.87億美元,相比31.64億美元的總資産,佔比高達28%。

從來源來看,其加密貨幣資産(包括比特幣、比特幣現金、乙太幣、萊特幣及達世幣)主要來自以加密貨幣結算的礦機銷售、自營挖礦及運營礦池所産生的挖礦獎勵分成。其中,大部分加密貨幣來自礦機銷售。

雖然比特大陸營收與利潤數據頗為亮麗,但在現金流表中的經營性現金流一直為負,皆因加密貨幣收入無法計入經營性現金流,只能計入投資活動所得現金流。2017年,比特大陸出售加密貨幣所得款項超過5億美元;今年上半年同樣超過5億美元。

加密貨幣的持有亦需承擔相關風險。招股書顯示,2017年比特大陸損失了價值2700萬美元的加密貨幣,“懷疑此乃駭客攻擊所為”。

轉戰AI賽道

目前,以比特大陸為代表的礦機公司均轉戰AI業務。鋻於業務及財務狀況與加密貨幣的市價密切相關,加密貨幣的熊市背景下,礦機企業紛紛選擇變換賽道。

從産業鏈的角度來看,礦場購買加密貨幣挖礦機的根本目的在於通過消耗電力獲得加密貨幣,再將加密貨幣兌現支付資本攤銷、電費等開銷,最終獲得利潤。廣發證券研報指出,對於單個比特機挖礦設備而言,一旦被製造出來,其收益卻不斷減少,原因在於全世界的算力在不斷提升。

有幾個因素會導致算力提升。首先,當最新工藝的礦機設備推出市場時,算力往往會有指數級別的增長;而當比特幣價格較為穩定、礦機設備産能比較穩定的時候,算力增速往往放緩到趨於線性增長,制約增速的主要是礦機設備産能;當比特幣價格開始下跌的時候,由於投資挖礦在這個階段可能産生虧損,下游的投資需求放緩,導致算力增長緩慢。

不過,國盛證券分析師丁瓊卻不同意這一看法。丁瓊指出,當前比特幣的價格僅為年初的1/3左右,但對全網算力的數據進行分析後卻發現,2018年2–8月,全網算力年化增速達到了驚人的400%。2018年2月份,全網算力在2萬PH/s左右,僅按當前的速度,明年2月份的全網算力應該會達到10萬PH/s,這還沒有考慮到每年第四季度的全網算力大爆炸,而這多半是由新款礦機流入市場引起的。

廣發證券研報指出,上游挖礦硬體製造商的訂單與業績和比特幣價格高度正相關。當比特幣價格保持不變時,礦場運營商存在不斷更新更先進挖礦設備的需求。反之,礦機設備需求會因為比特幣價格低迷而長期低迷。當比特幣價格長期低迷之時,挖礦就會顯得無利可圖,礦場也會放緩擴容以及對礦機的更新換代,此時上游挖礦硬體商的訂單將會大幅下滑。

加密貨幣熊市背景下,比特大陸的增長似乎正遭遇瓶頸。招股書顯示,比特大陸在2018年上半年經調整EBITDA溢利(稅前利潤,不包括折舊、攤銷、股權激勵等費用)為11億美元。不過,招股書並未公佈兩個季度的財務數據。有媒體報道稱,比特大陸在2018年一季度的EBITDA溢利已經達到10億美元,這意味著比特大陸在2018年第二季度的EBITDA溢利僅為1億美元。

礦商三國演義

儘管加密貨幣在國內未獲得官方承認,但並未妨礙國內企業在相關産業跑馬圈地。根據艾瑞諮詢數據,全球三大礦商均為中國企業,佔據了2017年銷售收入以及已售算力的約90%。

海通證券分析師陳平指出,挖礦熱潮成就中國晶片設計黑馬。世界三大礦機生産商比特大陸、嘉楠耘智和億邦國際均誕生在中國。其中,比特大陸作為全球最大的比特幣礦機生産商,旗下的螞蟻礦機系列年銷量在數十萬台,市場佔有率超過 80%。

在芯謀研究發佈的 2017年中國十大積體電路設計公司榜單上,比特大陸以143億元的年銷售額躍升第二,成為中國晶片設計業的年度黑馬。

有趣的是,礦機行業的三家頭部公司對於市場地位的表述採取了不同維度。

在招股書中,比特大陸如此定義自己——一家設計用於加密貨幣挖礦和人工智能ASIC晶片的公司。據調研公司弗若斯特沙利文數據顯示,以2017年收入計,全球基於ASIC的加密貨幣礦機市場的前三大營運商分別為比特大陸、嘉楠耘智、億邦國際,三者的市場份額分別為74.5%、6.2%、4.5%。

然而,嘉楠耘智的招股書裏,市場份額是按算力計算的,比特大陸高達60%、嘉楠耘智僅為19.5%、第三名僅為6%。

根據億邦國際的招股書,市場份額也是按算力計算,其中比特大陸為64.5%、嘉楠耘智為16.7%、億邦國際為10.9%。

儘管嘉楠耘智與億邦國際在招股書中均承認了比特大陸在礦機領域的霸主地位,但對比三家數據,可以發現其對於市場份額的表述存在較大差異。(時代週報記者 寧鵬 發自上海)

聲明:國際在線作為信息內容發佈平臺,頁面展示內容的目的在於傳播更多信息,不代表國際在線網站立場;國際在線不提供金融投資服務,所提供的內容不構成投資建議。如您瀏覽國際在線網站或通過國際在線進入第三方網站進行金融投資行為,由此産生的財務損失,國際在線不承擔任何經濟和法律責任。市場有風險,投資需謹慎。

相關新聞

京公網安備 11040102700187號

京公網安備 11040102700187號