數據來源:中國汽車動力電池産業創新聯盟

邱鍇俊 電動汽車觀察家創始人、總編輯

隨著全球新能源汽車産業的發展、中國雙積分政策的落地以及歐盟碳排放趨嚴,眼下,包括奔馳、大眾、寶馬、豐田等在內的全球主流車企,紛紛開啟電動化戰略,各家的電動産品將在未來兩年集中投放。

在業內人士看來,新能源車的熱潮將帶動動力電池行業全面爆發。眼下,無論是國內市場還是海外市場,一場動力電池企業的拉鋸戰,正在上演。

“狼來了”?外資巨頭重回中國市場

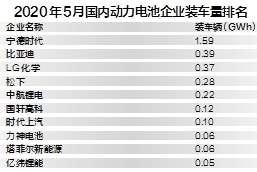

日前,中國汽車動力電池産業創新聯盟發佈了5月份動力電池報告。在動力電池企業裝車量方面,寧德時代、比亞迪、LG化學分別以1.59GWh、0.39GWh和0.37GWh佔據前三。配套特斯拉國産車型的LG化學在5月超越了松下升至第三位,後者裝車量為0.28GWh。

值得一提的是,得益於特斯拉MODEL 3的熱銷,LG化學5月的電池裝車量達到0.37GWh,與比亞迪的0.39GWh已非常接近。而在同期的2019年5月,裝車量前三的位置,還是由寧德時代、比亞迪及合肥國軒三家中國企業佔據。

外資動力電池企業迅速“上位”,與動力電池“白名單”的解除息息相關。2019年年底,工信部《新能源汽車推廣應用推薦車型目錄(2019年第11批)》發佈。其中,即將國産的特斯拉、奔馳、豐田等搭載外資電池的新能源汽車將首次在中國獲得補貼。這意味著,中國動力電池市場,正式向LG化學、松下等外資巨頭開放,動力電池“白名單”正式退出歷史舞臺。

時間回到2015年,工信部發佈《汽車動力蓄電池行業規範條件》文件,並在第二年公佈了四批符合該條件的動力電池企業名單,即業界俗稱的“動力電池白名單”。根據政策要求,整車廠只有配套白名單內動力電池公司産品的車型,才能享受到新能源汽車補貼,白名單中僅含中國動力電池公司,松下、LG化學、三星SDI、SKI等日韓動力電池公司均被排除在外。

根據2019年第11批推薦目錄,特斯拉在華國産車型配套松下、LG化學電池,北京奔馳搭載SKI電池,廣汽豐田則選擇了松下電池。隨著以上品牌車型在國內市場的銷售,也勢必將拉動外資動力電池企業在華市場份額的增長。

動力電池企業忙跑馬圈地

在高工産業研究院看來,2020年中國新能源汽車市場將全面形成“外資+合資+自主”三股勢力共振的局面,而不同的外資、合資、自主品牌對於電池的選擇,將讓動力電池前十排名變數叢生。

事實上,國內動力電池行業的市場份額之爭,已經開啟。

在經過了一波“坊間猜測”後,大眾汽車集團入股國軒高科的消息,終於迎來實錘。今年5月底,大眾汽車集團官宣,公司將投資約11億歐元獲得國內電池生産企業國軒高科26%的股份,並成為其大股東。簽約各方計劃在獲得相關部門批准後,於今年年底完成相關交易。

與國軒高科的合作,顯然有利於大眾電動車業務在華的規模化投産。而對於國軒高科而言,其服務對象主要為江淮、奇瑞、北汽及長安等整車企業,配套江淮IEV7、IEV7S、IEVA50、IEVS4,長安歐尚X7EV,北汽EC3,奇瑞eQ1等車型。這些車型的市場份額都相對有限,但隨著大眾這位大客戶的加入,國軒高科動力電池裝車量也將隨之上漲。

國內動力電池企業的領軍人物,寧德時代與比亞迪,同樣忙於找尋新的合作對象,尤其是能夠佈局海外市場的外資企業。

據寧德時代方面介紹,在國內市場,寧德時代為上汽、吉利、宇通、北汽、廣汽、長安、東風、金龍和江鈴等品牌車企以及蔚來、威馬、小鵬等新興車企配套動力電池産品;在海外市場,則與寶馬、 豐田、 戴姆勒、現代、捷豹路虎、標致雪鐵龍、大眾和沃爾沃等車企開展合作,獲得其多個重要項目的定點,配套車型將在未來幾年內陸續上市。

“2020年,我們還將與特斯拉開展合作,供貨期限為2020年7月1日至2022年6月30日。在此期限內,特斯拉將向寧德時代採購鋰離子動力電池,公司的供貨不局限于磷酸鐵鋰或三元鋰電池,也不局限于國內市場”,寧德時代內部人士告訴記者。

比亞迪則在今年初宣佈成立五家“弗迪”公司,負責新能源汽車核心零部件的對外銷售工作,這意味著,比亞迪旗下産品將面向全行業供貨。除了北汽新能源、金康汽車、長安福特等與比亞迪達成合作之外,日前又傳出了捷豹路虎正在與比亞迪就動力電池供應和生産進行談判,未來比亞迪可能為此在歐洲地區設立電池工廠。

“百萬公里”電池時代或將開啟

市場競爭之激烈,已經顯現。根據市場調研機構SNE Research發佈的動力電池報告,2020年一季度,LG化學以27.1%的市場份額擊敗松下和寧德時代,成為全球市場佔有率第一的動力電池企業。寧德時代以17.4%的市佔率位居第三。

對此,寧德時代表示,公司的生産運營因為疫情的原因在短期內受到一定影響,“4月份已經重回全球市佔率第一”。

可以看到,國內動力電池企業的主要戰場仍為中國本土市場,國內新能源汽車市場的走勢,直接影響其全球銷量表現。除了積極佈局海外市場,眼下,國內動力電池企業也試圖通過技術升級、産品迭代,來提升競爭優勢、擴大市場份額。

“寧德時代已開發出可以使用16年、200萬公里的電池,我們已經準備就緒,隨時可以投入量産”,面對外資動力電池企業的發力,寧德時代方面認為:“我們的能量密度、充電速度、循環壽命等指標與外資競爭對手相比具有競爭力,成本上也具有外資競爭者不具有的規模採購、本地化供應優勢。”

另一邊,比亞迪在今年年初推出“刀片電池”,據介紹,這款電池在體積比能量密度上比傳統鐵電池提升了50%,具有高安全、長壽命等特點。

對於未來競爭格局,財通證券分析:“動力電池行業未來在集中度提升的同時,很可能出現寧德時代和LG化學的雙寡頭格局,LG化學有望憑藉對材料體系的理解和産品的高品質卡位高端市場,寧德時代將憑藉成本方面的優勢卡位中低端市場,同時在技術端逐步積累後,有望擴大高端市場份額。”文/洪晗琪

行業聲音

中國動力電池企業尚未真正“走出去”

2020年以來,中國和全球動力電池市場份額都出現了與以往不同的變化。

全球動力電池市場格局方面,由於中國新能源汽車産銷量下跌,而歐洲電動汽車市場大幅增長。兩個整車市場的不同方向,拉動不同市場動力電池供應商的出貨量變化。從中也可以看出,中國動力電池供應商還沒怎麼“走出去”,一旦國內需求不振,就極大影響銷量。

不過,這一點正在改變。寧德時代、比亞迪、孚能、億緯鋰能、國軒高科等多家中國動力電池廠都正在或者即將取得海外市場訂單,從而也能享受國際汽車市場電動化的福利。

在中國,LG化學市場份額的增長,全由特斯拉拉動。在中國不斷開放電動汽車市場過程中,外資、合資車企也將開始發力新能源。它們選用的動力電池廠商,很可能也來自國外,這一趨勢將是長期的。中國動力電池廠商佔據絕大部分市場份額的情況不可能一直持續下去。外資動力電池廠商在中國,應該會有一定的市場份額。

相比LG化學和松下,絕大多數中國動力電池廠商難言競爭優勢。現階段,中國動力電池廠商在國內供貨關係上,和主機廠有先發的綁定關係,算是優勢之一。此外,極少數中國動力電池廠商,在成本上也有一定優勢。但是如果將産品品質一視同仁的話,中國動力電池廠商的成本優勢可能也令人生疑。(文章來源:北京晚報)

京公網安備 11040102700187號

京公網安備 11040102700187號